我的網誌

我的網誌

PGR基本面強勁可反彈,BYRN現金消耗、SCI葬禮需求下滑風險高。

開場引言: 過去一年內,三檔美股均跌至12個月低點,投資人須判斷是「撿便宜」還是「接刀子」。本文從基本面、現金流與估值三大面向評估:一檔具備反彈條件,兩檔則顯示實質風險。

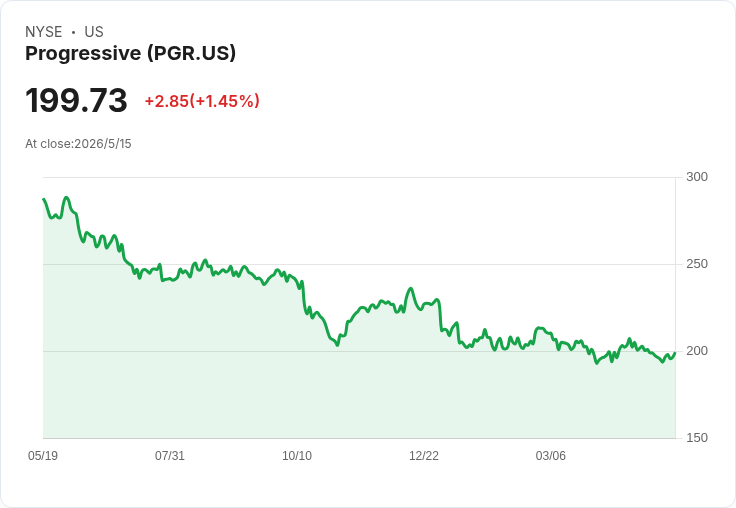

背景與關鍵資料: - Service Corporation International (SCI) 一個月報酬 -5.6%。公司成立於1962年,為北美主要殯葬服務供應商。近兩年葬禮次數低於預期、自由現金流率僅14.4%、且資本回報率下滑;目前股價約77.67美元,前瞻本益比約18.2倍。 - Byrna Technologies (BYRN) 一個月報酬 -23.5%。BYRN 提供非致命自衛武器,面臨現金燃燒、資本回報為負,現金枯竭風險提高導致可能增資稀釋;股價約5.00美元,前瞻 EV/EBITDA 約21.4倍。 - Progressive (PGR) 一個月報酬 -0.1%。公司始於1937年,擅長高風險車險市場;近兩年淨保費年化成長16.5%、每股獲利年增41.6%、股東權益報酬率達23.6%;股價約199.32美元,前瞻市淨率約3.2倍。

深入分析與評論: - SCI(高風險):葬禮數量持續疲弱直接壓縮營收成長來源;加上低自由現金流率與惡化的資本回報,代表公司自我資金運用空間有限,難以同時支撐擴張與資本回饋。雖屬防禦性產業,但需求端下滑與投資回報率下降,讓「便宜價」難以立即轉化為買點。投資人應密切觀察葬禮需求恢復、現金流改善與資本支出效率等訊號。 - BYRN(疑似落刀股):短期內股價大幅下挫反映市場對其現金燃燒及成長策略失敗的擔憂。公司若在營運現金耗盡前必須募資,將面臨稀釋與估值重估壓力。即便市場對非致命武器需求有長期潛力,短期流動性與資本回報為負的現狀,是投資者不得不正視的實際風險。投資者如考慮佈局,應評估現金流跑道長度與募資條件。 - PGR(有望反彈):資料顯示Progressive在本週期正擴大市佔並顯著提升獲利能力,ROE和EPS成長都強於營收成長,反映槓桿與價格/風險選擇執行有效。相對低廉的市淨率(3.2倍)與穩健保費成長,讓PGR在保險業循環中具備防禦與成長雙重利基。不過,保險業仍受理賠頻率、災害事件與利率變動影響,短期波動仍可能出現。

駁斥替代觀點: - 有人可能主張SCI屬防禦型、人口老化可支撐長期需求;但目前的資料顯示短期葬禮次數下滑與投資回報率下降,短中期仍有不確定性,人口結構利多需時間落實且不保證能抵消經營效率下滑。 - 對BYRN的樂觀者認為非致命自衛市場具前景,但即便市場潛力存在,沒有穩健的現金流與正向資本回報,未來增長難以在不稀釋既有股東的情況下持續實現。

總結與未來展望(行動號召): 綜合評估,PGR 展現最明確的反彈基本面,值得長線關注與進一步研究;BYRN 與 SCI 則各有結構性風險,投資前應要求更明確的現金流改善與營運效率回升證據。建議投資人關注下一季財報、自由現金流變化、現金存量及任何潛在募資公告作為關鍵觸發點,並以風險控管(倉位與進場分批)因應不確定性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。