我的網誌

我的網誌

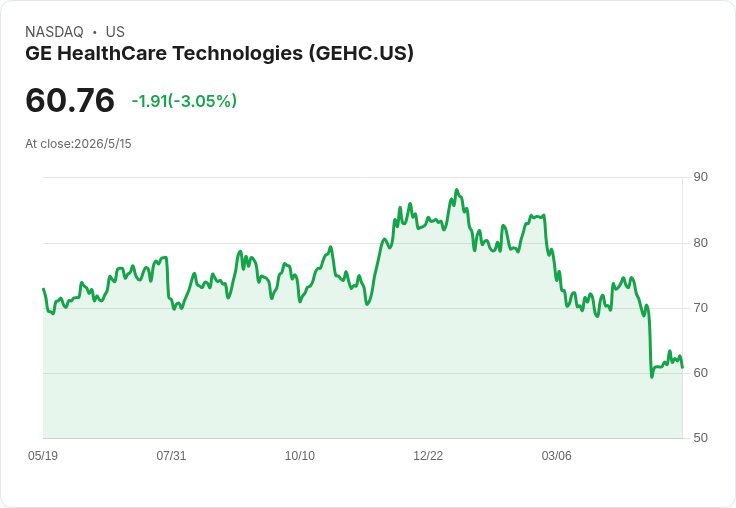

GEHC調降全年展望主因通膨成本衝擊,管理層強調創新產品與結構改善可望恢復成長。

GE HealthCare Technologies(GEHC)在拉斯維加斯出席會議時坦承,受第一季表現不佳及「非常劇烈的通膨成本」影響,公司已下調全年指引,但管理階層重申長期成長邏輯仍在。財務長James Saccaro表示,調整「非常慎重」,主要因運費、物流、燃料、氦氣、稀土與記憶體晶片等成本顯著上揚,且公司已在財報預測中反映這些變化。

背景與關鍵資料 - 訂單與銷售:首季訂單較前年同期僅成長約1%,而前年同期基期約為10%;銷售則落在公司預期區間的高階。 - 成本衝擊金額:Saccaro指出約有1億美元來自運費與物流成本,另有約5,000萬美元與中東衝突相關的額外成本,記憶體晶片成本也約增加1億美元。公司假設當前記憶體價格將維持至年底,並在預測中設定緩衝。 - 資本部署:第一季以約每股70美元回購自家股票;完成了Intelerad收購,並持續發放股利。自分拆以來對業務已投入逾30億美元。

產品管線與經營策略 管理層強調,產品管線與創新仍是恢復動能的核心:公司在CT、MR、超音波與影像導引治療等領域預計在6至18個月內推出重要新機種。Advanced Imaging Solutions總裁Philip Rackliffe將光子計數(photon counting)CT視為「藍海」機會,稱其商機漏斗遠超1億美元,預計在2026下半年至2027年開始轉化為營收。Saccaro指出,新產品通常具備較高定價與較低成本,有利長期毛利率改善;同時Heartbeat系統與精益流程亦有助提高效率。

問題區塊與重整方向 Patient Care Solutions(PCS)部門首季表現令人失望,營收下滑約8%、利潤率偏低,管理層已將其列為「不接受的表現水準」,正在強化經營並評估PCS在整體組合中的角色與「策略選項」。此外,中國市場經營也進行重整,公司啟用Will Song帶隊,強化商業執行與政府事務,目前中國局勢雖被視為仍下修但趨於穩定。

新藥物/放射性製劑(Flircado)與市場採用 Flircado推出後的年化營收跑量從約2,500萬美元提升至約4,600萬美元(一季後),公司仍以謹慎方式拓展,目標在2028年前達到逾5億美元營收,但需克服給付、放射藥廠製程與醫院端流程等採用障礙。

反對觀點與風險評估 批評者可能指出:若通膨、原物料或記憶體價格持續高漲,且公司對既有訂單重新定價能力有限,短中期獲利仍將受壓;此外,若光子計數CT或Flircado在臨床或給付面遇到遲滯,預期的高毛利產品難以快速彌補基礎業務下滑。對此,GEHC回應已鎖定供應、建置備援,並在新訂單上具更大定價彈性,同時透過收購(如Intelerad)、回購及資本重分配維持資本市場信心。

總結與展望(投資者關注要點) GE HealthCare面臨短期成本衝擊與個別事業單位表現不佳,但具體的產品創新、已投入的資本及經營重整(PCS檢視、Intelerad併入、Heartbeat改善)為公司提供中長期反彈基礎。未來幾季的關鍵觀察指標包括:記憶體及物流成本走勢、PCS策略結果、Flircado給付與採用進度、中國商務執行成效,以及Photon counting CT的商業化速度。投資者應密切追蹤這些執行面與成本變動,以評估公司能否將短期逆風轉為長期成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。