我的網誌

我的網誌

Q1營收整體表現穩健,多家超預期,股價平均下落6.7%。

開場引子:隨著第1季信用卡財報季畫下句點,投資人發現一個有趣矛盾——多家支付與卡片發行公司交出穩健或超預期的營收成績,股價卻在財報後出現明顯調整。到底是基本面出現裂縫,還是市場情緒在主導波動?

背景說明:信用卡公司主要透過促進電子支付、擴大循環信用,以及為持卡人與商戶提供增值服務來驅動成長;成長動能來自數位支付滲透、跨境交易與服務性收入。但同時面臨監管對手續費與營運慣例的檢視、新興支付方式的競爭,以及景氣轉弱時的信用損失風險。

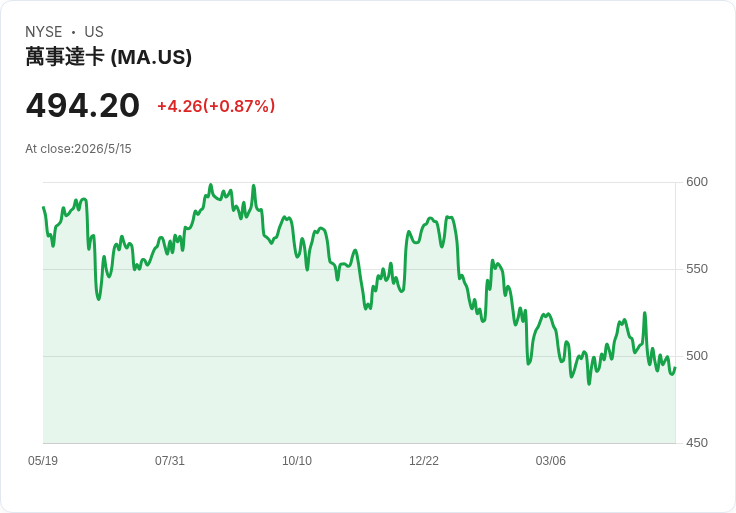

關鍵資料與個股表現:我們追蹤的6檔信用卡股整體Q1營收大致符合分析師預期,但財報發布後平均股價下跌6.7%。具體而言,萬事達(MA)營收84.0億美元、年增15.8%,超出預期1.8%,為集團內的強勢表現之一,但股價自公佈後下跌6.5,現價約491.11美元。Bread Financial(BFH,前身為Alliance Data)營收10.2億美元、年增4.9%,優於預期2.3%,股價卻下挫9.7,報約83.43美元。美國運通(AXP)營收176.6億美元、年增11.6%,卻未達分析師預期5.1%,成為本組合中對預期表現最弱者,股價下跌7%,報約309.61美元。Visa(V)營收112.3億美元、年增17.1%,超預期4.5%,是本季對估值驚喜最大的企業,股價反而上漲3.7%,報約320.75美元。Synchrony Financial(SYF)營收37.0億美元持平,同比成長停滯且低於預期2.4%,為本組合中成長最慢者,股價下滑約11%,報約69.95美元。

深入分析:資料顯示支付網路(如Visa、Mastercard)仍受交易量與跨境流動性推升,且能憑藉規模與高邊際利潤對抗短期波動;相對地,以發卡與零售金融為主的公司(如Synchrony、Bread)對利差、消費信用品質與零售景氣更敏感,因此市場反應更劇烈。此外,即便營收優於估值,投資人仍可能因未來展望、費用、淨利率或資本回報未達期待而賣出,解釋了「營收好但股價跌」的表象。

反駁替代觀點:有觀點主張人工智慧等科技會根本性侵蝕金融服務的價值,或認為地緣政治風險已完全主宰市場走勢,因而忽視基本面。但從Q1資料看,支付基礎設施仍不可或缺:交易網路與品牌關係具長期護城河,短期科技或AI創新更多是補充與效率提升,而非立即替代核心交易價值;而地緣政治風險雖會放大波動,但並不均等影響公司基本面,投資應分辨結構性風險與短暫情緒驅動的價格偏差。

結論與前瞻:總結來說,信用卡族群Q1展現營收穩健與公司間分化:網路端企業更能受惠交易成長,發卡/零售金融則更受利差與信用迴圈影響。投資人應關注三個指標:未來營收趨勢與跨境/交易量復甦、淨利率與淨利差變化、以及宏觀/地緣政治對消費與油價的影響。行動建議:若看重長期結構性成長與護城河,可考慮分批佈局獲利且基本面穩健的網路型支付公司;若擔心信用風險或波動,則應等待估值修正與信貸指標改善後再行進場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。