我的網誌

我的網誌

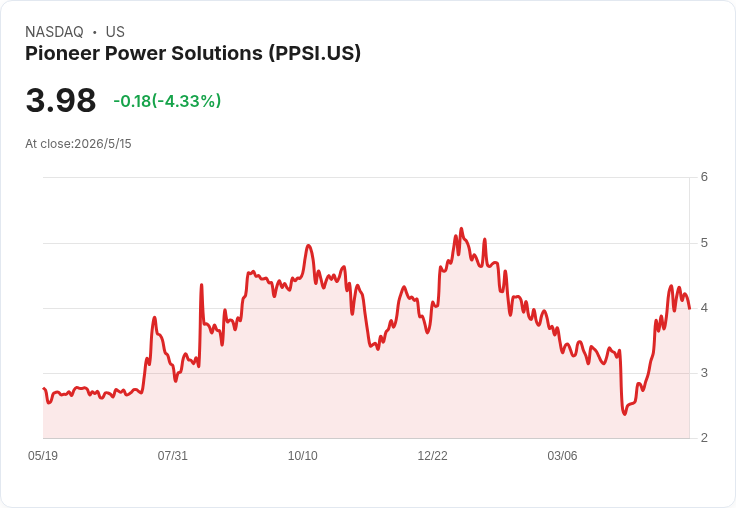

Pioneer Power(PPSI)公佈第1季GAAP每股虧損0.23美元,營收4.27百萬美元年減36.6%;期末未完成訂單回升至13.9百萬美元,市場關注訂單轉換與現金流。

Pioneer Power(PPSI: NASDAQ)最新財報顯示,公司2026年第一季出現GAAP每股虧損0.23美元,營收為4.27百萬美元,較去年同期下滑36.6%。同時,截至2026年3月31日的未完成訂單(backlog)為13.9百萬美元,較2025年12月31日的12.6百萬美元成長約10.3%。

背景與現況: 這份季報揭露出短期業績壓力:營收大幅縮減並伴隨虧損,反映公司當期營運動能不足。相對地,未完成訂單回升為少數利多,代表在手訂單量有改善,可能為未來營收恢復提供支撐。投資人與分析師因此面臨兩難:短期財報疲弱,長期訂單能否順利轉化尚未可知。

深入分析: - 營收與獲利惡化:36.6%的年減幅度顯示本期出貨或新案縮減;若沒有進一步的成本緊縮或毛利率回升,公司短期內維持虧損的風險較高。 - 訂單回升的意義:backlog從12.6增至13.9百萬美元,增幅約10.3%,表面上顯示銷售活動或合約取得有所改善。但未完成訂單並不等同於短期現金流入,關鍵在於訂單的交付時間表、利潤率及客戶付款條件。 - 資金與現金流風險:在營收下降的情況下,公司需密切管理營運資金與現金燒錢速度;若無外部融資或快速轉換訂單為收入,可能面臨財務壓力(財務數據需參照公司完整現金流報表)。

替代觀點與駁斥: - 標準樂觀觀點:部分市場觀點可能強調backlog增加代表後市可期,認為業績只是短期波動。 - 駁斥與平衡:雖然backlog是正面訊號,但歷史上多家公司曾出現高訂單庫存卻因交付延遲、成本上升或客戶取消合約而無法轉化為利潤。因此,單以backlog判斷即時復甦是不夠的;應同步檢視訂單組成、毛利預估及交付時程。

關鍵觀察指標與未來展望: 投資人與利害關係人應持續關注:下一季管理層對營收與毛利的指引、backlog轉換率、營運現金流狀況、以及有無資本或融資方案。若公司能在未來數季內展示訂單順利交付並改善毛利,有望逐步回復獲利;反之,若營收下滑趨勢延續或現金耗損加速,股價與信用面臨更大壓力。

結論與行動建議: Pioneer Power本季業績顯示短期挑戰,但未完成訂單增加提供一線希望。對風險偏好較低的投資人,建議等待下一季更明確的營運證據(訂單轉化與現金流改善)再做評估;偏好高風險機會者則可密切追蹤管理層更新與合同執行情況,將風險管理與倉位控制並重。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。