我的網誌

我的網誌

全球資金正從單純買GPU,全面轉向建置「AI工廠」與自主算力:NVIDIA(NVDA)財報顯示雲端與主權AI需求爆發,AEVEX(AVEX)靠自動化軍武大幅成長,CDW(CDW)吃下企業AI落地服務商機,StepStone(STEP)替機構與富裕客戶打包創投與私募基金,Biotech公司Belite Bio(BLTE)則準備以現金彈投入精準醫療。AI基礎設施已從單一公司題材,變成跨產業、跨資本市場的結構性投資潮。

華爾街對AI的狂熱正在從股價題材,轉變為一場實打實的資本支出與軍備競賽。從晶片龍頭NVIDIA(NVDA)、國防自動化新兵AEVEX(AVEX),到IT通路商CDW(CDW)、私募資產管理公司StepStone Group(STEP),再延伸到專攻罕見眼疾的Biotech公司Belite Bio(BLTE),最新一輪財報與說明會訊息共同勾勒出一幅清晰圖像:誰掌握算力與AI基礎設施,誰就掌握未來營收與定價權。

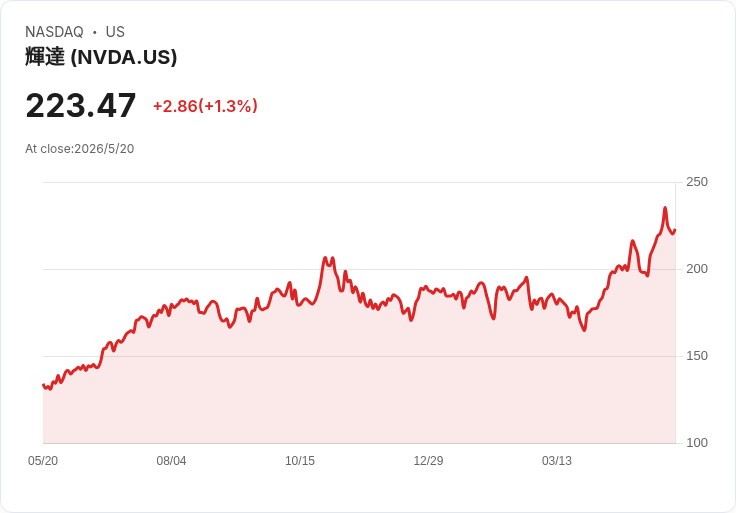

首先站在浪頭正中央的,是繼續改寫紀錄的NVIDIA。公司最新一季營收飆上820億美元,年增高達85%,且已連續14個季度季增,幾乎無視景氣循環。當中資料中心營收達750億美元,年增92%,主因是Blackwell架構的GB300與NVL72系統需求爆炸,連帶讓網路產品營收達150億美元、較去年幾乎翻三倍。NVIDIA更首次將業務拆成「Data Center」與「Edge Computing」兩大平台,並在資料中心內細分超大規模雲端(Hyperscale)與AI雲/企業/工業客戶(ACIE),凸顯AI需求已不再只是幾家雲端巨頭的故事,而是橫跨主權AI、企業內部算力與產業應用的全面戰局。

從客戶面來看,NVIDIA強調每一家主要雲端服務商、每一家大型模型開發商都已導入Blackwell架構。包括OpenAI的新一代GPT-5.5、Microsoft(MSFT)Fairwater AI資料中心、Amazon AWS規畫自今年起布建逾百萬顆Blackwell與Rubin GPU、Google Cloud導入支援機密運算的Blackwell方案,甚至新創Anthropic都透過AWS、Azure、CoreWeave與SpaceXAI等取得NVIDIA算力。更關鍵的是,NVIDIA宣稱其AI基礎建設已遍及近40個國家,涵蓋約50兆美元GDP,主權AI支出年增超過80%,意味各國政府也加入這場算力軍備賽。

NVIDIA同時把目光投向CPU市場,推出Vera Rubin平台,聲稱可開啟2,000億美元的新總體可服務市場,今年CPU相關營收能見度就近200億美元。執行長Jensen Huang表示,在「Agentic AI」時代,GPU負責「思考」,CPU則負責協調、記憶管理與工具呼叫,未來系統需要「更多而不是更少」的CPU。換言之,AI基礎設施不再只是買幾塊GPU,而是整個資料中心架構重組,這也為IT服務與系統整合商打開新商機。

這正是CDW(CDW)切入的位置。CDW在JPMorgan座談會中指出,客戶已從AI「試驗」邁向「怎麼安全、經濟、可規模化地部署」,詢問重點集中在AI工廠(AI factories):從伺服器、網路、儲存、到治理、雲端安全與變革管理的一條龍設計。CDW不只是幫客戶採購硬體,還額外提供AI就緒度評估、架構設計、導入與託管服務,甚至透過與Boost Run合作,提供GPU-as-a-Service,在供給吃緊時成為企業的「算力後備艦隊」。管理層直言,這些可重複的AI解決方案,正逐步轉化為高毛利、可循環的服務收入,並搭配「Geared for Growth」計畫,力拚2027年前年化節省成本1至2億美元,再將節省資源回投AI與銷售能力,形成正向循環。

AI軍備賽另一個支線,則是在國防與無人化戰場。剛完成IPO的AEVEX(AVEX)首次以上市公司身分開出亮麗財報,首季營收年增307%至2.167億美元,淨利從虧損2,730萬美元翻轉為2,100萬美元獲利,關鍵在於去年拿下的EUCOM Deep Strike大型無人機計畫開始大量認列收入,帶動戰術系統(Tactical Systems)營收暴衝548%。公司強調,隨著美國與盟軍對空中與海上自動化平台需求升溫,AEVEX已交付逾6,200套系統,2026年還有3,900多套在手訂單,整體管線規模高達80億美元。

更重要的是,AEVEX把自己定位為「AI驅動的無人系統平台商」,靠CompassX軟體堆疊與ForgeX前線增材製造能力,提供可在前線快速生產零件、整合新酬載的戰場解決方案。公司預估2026年營收可達6億至6.2億美元,且今年已有超過九成收入被資金到位的訂單覆蓋,代表軍方對自主武器與AI作戰的長期承諾。從資本配置來看,AEVEX把IPO募得的3.459億美元用於償債與補充現金,同時規畫小型併購,鎖定可增強核心平台或提供創新技術的標的,顯示AI防務仍處於整併與擴張早期。

算力與AI基礎設施熱潮,也在資本市場層面掀起新一輪「間接投資」。StepStone Group(STEP)最新一季籌資規模逼近140億美元,全年資產管理規模增加逾380億美元,其中220億來自大型委託帳戶、逾160億來自共同基金與私募財富產品。fee-related earnings首度突破1億美元,核心FRE年增28%,FRE利潤率約40%,反映出機構與高資產族群,仍積極透過私募股權、創投與私募信貸,參與AI與創新經濟的間接收益。

在私募財富端,StepStone的SPRING創投基金今年截至4月報酬率11%,此前2025年報酬高達39%;另一檔SPRIM一年淨報酬11%,其中約9個百分點來自收購後資產價值持續上升。管理層特別澄清,近期市場對二級市場基金估值的質疑,多來自會計處理差異——基金以標的管理人申報的公允價值入帳,即便以折價買入,看起來像「第一天就賺錢」,但實際大部分報酬仍來自後續資產升值。StepStone同時積極將其數據與分析能力商業化,與FTSE Russell、Kroll與PitchBook合作,並準備進軍401(k)等退休金市場,企圖讓「普通上班族」也能以適度配置參與私募與AI成長故事。

在醫療端,AI與精準醫療交會點則由Belite Bio(BLTE)提供另一種角度。公司在第一季完成用於Stargardt疾病的Phase III臨床報告,並於4月啟動向FDA的滾動式新藥申請(NDA),預計第二季完成。Belite同時為美國上市做準備,擴編銷售、市場准入與醫學事務團隊,目標首波約30至40人、兩組前線團隊。儘管本季研發與銷管費用合計達3,270萬美元,導致淨損2,690萬美元,但公司帳上現金與美國公債仍高達7.99億美元,自評在完成NDA、推進地理性萎縮(GA)試驗與首波商業化上「現金相當充裕」。

值得注意的是,Belite在與FDA互動後認為,主力試驗DRAGON I兩年數據,有機會構成「單一試驗」即可申請核准的路徑;而以日本為主的DRAGON II,則更偏向滿足當地Sakigake快速審查與潛在確認性證據。公司對GA試驗則較為保守,僅表示目標年底前取得中期數據,且可能視結果調整樣本數。這樣謹慎卻資金充沛的策略,讓Belite得以在AI驅動的生醫創新浪潮中,保持研發與商業化雙線推進的彈性。

整體來看,最新一輪財報與訊息釋出的共同訊號相當明確:AI不再只是單一科技股的題材,而是滲透到晶片、雲端、國防、金融資本與醫療的跨產業投資主軸。對投資人而言,風險在於估值已大幅提前反映成長預期,且包括地緣政治、出口管制與利率變化,都可能影響資本支出節奏;但反向思考,若如NVIDIA所言「Compute is revenues, compute is profit」,那麼真正需要警惕的,或許是沒有能力投入算力與AI工廠建設、被迫成為「AI基建消費者」而非「供給者」的公司。未來幾季,市場將密切檢驗的是:這場AI軍備賽,究竟是短期泡沫,還是長達十年的產業再佈局起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。