發表

發表

我的網誌

我的網誌

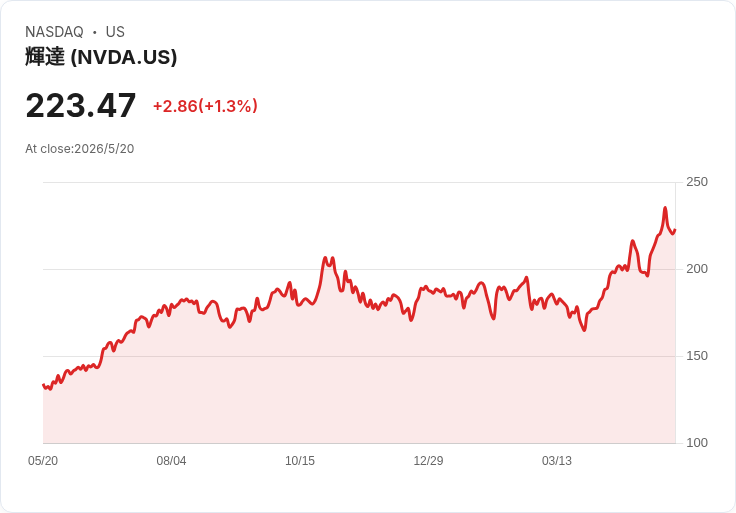

Nvidia(NVDA)公布財報,單季營收飆升85%至逾810億美元、資料中心營收年增逾九成,並宣佈現金股利暴增2400%、新增800億美元庫藏股授權。然而股價盤後僅小跌小漲,分析師焦點轉向成長能否長期超越雲端巨頭資本支出,以及中國市場所帶來的不確定風險。

Nvidia(NVDA)最新一季財報再度「炸裂」,卻未能在盤後股價上掀起同等級煙火。市場最先看到的是超預期的營收與獲利數字,接著卻開始追問:在這波被執行長黃仁勳(Jensen Huang)稱為「人類史上最大基礎建設擴張」的 AI 工廠狂潮中,Nvidia 的成長到底能維持多久?而公司拋出的重磅回饋股東大禮,又透露出什麼訊號?

本季截至 4 月 26 日,Nvidia 調整後每股盈餘達 1.87 美元,遠優於市場預估的 1.75 美元;營收則暴衝至 816.1 億美元,年增高達 85%,季增亦有約 20%。財務長 Colette Kress 形容這是「創紀錄的一季」,營收、營業利益與自由現金流都刷新歷史高點。公司自由現金流單季就達 485.5 億至 490 億美元區間,相較前一季 350 億美元再度大幅躍進,顯示 AI 基礎建設支出已轉化為實實在在的現金。

真正驅動 Nvidia 的,幾乎全來自雲端與 AI 工廠。公司重新切分業務為兩大平台:Data Center(資料中心)與 Edge Computing(邊緣運算),以更貼近成長引擎現況。其中資料中心營收衝上 752 億美元,年增 92%、季增 21%,不僅輕鬆擊敗市場預估的 734.8 億美元,也反映新一代 Blackwell 架構與 GB300 NVL72 系統需求火燙。Kress 指出,Blackwell 平台是成長主軸,GB300 NVL72 更是當季最強勢產品,訂單能見度明確。

黃仁勳在法說會上用「需求呈拋物線上升(parabolic)」來形容這一波浪潮,並提出一個關鍵觀念:「在 AI 時代,運算能力本身就是營收與獲利。」他口中的「agentic AI」已不只是聊天機器人,而是能執行具生產力、可變現的任務;當每一個生成的 token 都能賺錢,模型開發者自然瘋狂擴張算力,推升對 Nvidia GPU 與整套 AI 工廠解決方案的爆炸性需求。

然而,這次法說會真正的「新故事」,是 Nvidia 不再只把自己定位為 GPU 公司,而是要成為全球最大的 CPU 供應商之一。黃仁勳直言,新推出的 Vera CPU 開啟約 2,000 億美元的全新總可服務市場(TAM),今年光是獨立 CPU 業務,公司就看得到將近 200 億美元營收能見度。他並強調「所有思考發生在 GPU,上層調度則主要由 CPU 負責」,因此 CPU 並非侵蝕原有 GPU 生意,而是新增收入來源。

在財務結構上,Nvidia 同步端出兩大護盤動作。首先,董事會通過將季度股利從每股 0.01 美元一口氣拉高至 0.25 美元,增幅高達 2,400%,預估殖利率約 0.45%,將於 6 月 26 日發放、6 月 4 日為除息與股東名冊基準日。其次,公司再加碼 800 億美元庫藏股授權,而且無到期日,這是現有尚餘 390 億美元計畫之外的新增火力。對現金流爆棚的 Nvidia 來說,這代表管理層認為公司股價仍值得長期回購,並有信心未來能持續「印鈔」。

值得注意的是,Kress 也坦言成本與投資強度同步拉高。公司當季 GAAP 及非 GAAP 營業費用皆較上季成長 12%,主因是薪資、運算與基礎設施支出增加,反映公司為了守住技術領先優勢,正把大量現金再砸回研發與產能。Q1 期間,Nvidia 將包含庫存採購承諾與預付款在內的供應總量拉升至 1,450 億美元水準,顯示供應鏈綁定程度高,既是確保供貨,也是一種壓注未來需求的風險承擔。

展望下一季,Nvidia 給出的前瞻同樣「誇張」。公司預期第二季營收將達 910 億美元,上下浮動 2%,遠高於華爾街原本預估的 873 億美元;毛利率方面,GAAP 與非 GAAP 皆預估落在約 75%,上下 50 個基點,全年毛利率則維持在「中 70%」的高檔區間。值得一提的是,公司再次明言財測中完全不納入任何來自中國資料中心運算業務的收入,管理層甚至坦承,目前仍不確定未來是否有機會恢復出口,顯示地緣政治依然是不可忽視的尾端風險。

在分析師問答環節,華爾街並未一面倒歡呼,反而紛紛追問幾個較「冷門」但關鍵的數字。首先是新的營運分部切割:Kress 說明,資料中心內部將拆成 Hyperscale(超大規模雲端)與 ACIE(AI 雲、工業、企業與主權 AI 雲)兩塊。摩根士丹利、Bernstein 等機構關心的,是 Nvidia 能否長期「跑贏」雲端巨頭資本支出成長,特別是 ACIE 這塊更分散、但可能更快的市場,能在多大程度上接棒 Hyperscale 的成長動能。

其次是推論(inference)市場市占問題。Cantor Fitzgerald 問到新一代 Vera Rubin 平台是否有助 Nvidia 拉高推論市占,黃仁勳回應,公司在推論領域市占正快速攀升,並大膽宣稱 Vera Rubin 將比 Grace Blackwell 更成功。這意味著 Nvidia 想要吃下的不只是訓練市場,更要在長期營收占比更高的推論端維持主導地位。

對於部分投資人關心的「AI 供給過剩」疑慮,有分析指出,本季的關鍵數字其實不是營收或 EPS,而是公司簽下的長期供應承諾及客戶端 AI 工廠投資節奏。從 Nvidia 大幅拉高預付款與供應承諾來看,公司顯然判斷 AI 工廠建置仍在早期階段,加上像 xAI、SpaceX 以及雲端與 AI 新創等都在瘋搶包括逾 22 萬顆 Nvidia GPU 在內的算力資源,短期內「供需反轉」風險有限,真正的壓力恐怕出現在幾年後應用變現速度是否跟得上基礎建設擴張。

從股東回報角度來看,800 億美元庫藏股搭配配息暴衝,看似是典型成熟公司才會端出的組合,也難免讓市場揣測:Nvidia 是否已進入成長「高原期」?不過若對照公司仍預估營收將從本季 816 億美元再成長至下季 910 億美元、全年維持毛利率中 70% 的高水準,這套資本配置策略也可以被解讀為:在保留巨額研發與產能投資的前提下,將多餘現金快速返還股東,以降低未來景氣反轉時手上現金遭稀釋的機會成本。

整體來看,這季的 Nvidia 傳遞出三個訊號:第一,AI 工廠投資仍在加速期,且正從雲端巨頭擴散到企業、工業與主權 AI 雲;第二,公司不再是單一 GPU 供應商,而是企圖在 CPU 領域打下第二個 1 兆美元級平台;第三,過去被視為高風險的中國市場,至少在財測上已被「當成零」,讓整體展望更加保守而可控。接下來,投資人真正要盯的,恐怕不是下一季 EPS 能否再「擊敗預期」,而是這座以 Nvidia 為核心的全球 AI 工廠,是否真的能長期把拋物線式的算力需求,轉化為同樣長期且可持續的現金流與股東報酬。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。