我的網誌

我的網誌

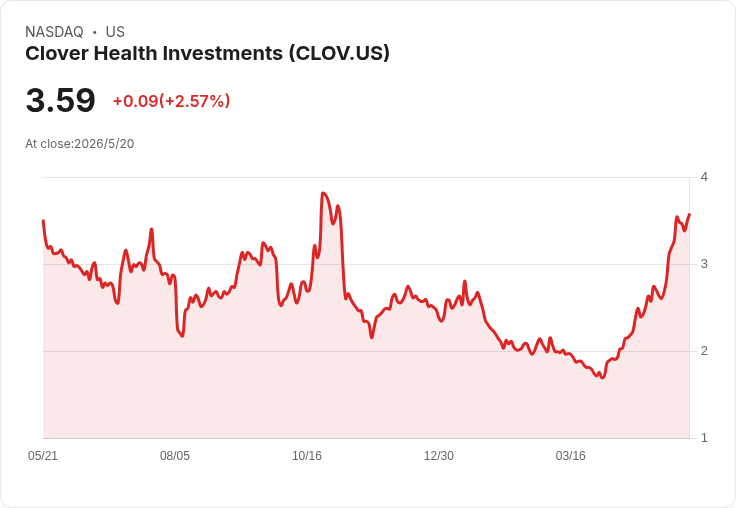

摘要 : CLOV成長與正向現金流可給第二次機會,AMKR毛利偏低、TKR業績下滑待觀察。

新聞 : 當華爾街對某檔股票抱持悲觀看法時,投資者反而應格外留意——分析師往往避免開出過於悲觀的評級,因為這可能影響投行的其他業務。基於這一前提,我們檢視三檔近期受關注的美股:一檔可能值得重新評估的CLOV,與兩檔面臨實質挑戰的AMKR與TKR,並以具體資料與潛在走勢來解析風險與機會。

CLOV(Clover Health)──值得給予第二次機會? 開場:Clover Health 主攻美國長者的 Medicare Advantage 保險,並以其自有的「Clover Assistant」軟體協助醫師管理病患。表面上看,營運改善明顯,值得投資者重新評估。 事實與資料:過去兩年年化營收成長率達31.2%;過去五年調整後營業利潤率改善約25.6個百分點;自由現金流率已轉為正值;股價約為每股3.38美元,前瞻本益比約38.6倍,市場共識目標價為3.15美元(隱含-6.9%)。 分析評論:這組資料顯示CLOV正從生長階段往自給自足轉變,營收與利潤率的改善支援其商業模式可擴張性。然而,高本益比反映市場仍對未來持續成長與風險(如監管、醫療索賠風險)保留疑慮。 替代觀點與回擊:批評者認為估值過高、保險業風險難控且現金流短期波動性大;反駁是,若公司能持續擴大會員基數並維持正向自由現金流,估值壓力可隨基本面改善而緩解。但投資者應警惕執行風險和監管變數。 展望與建議:CLOV可列入觀察名單或小額試倉,重點追蹤會員成長、索賠率與現金流持續性。若後續財報能延續正向趨勢,市場情緒可能出現修正機會。

AMKR(Amkor Technologies)──需求放緩與薄利率的隱憂 開場:Amkor 以亞洲為主的外包晶片封測廠商,屬半導體供應鏈重要一環,但面臨多項結構性挑戰。 事實與資料:共識目標價75.50美元(隱含約14.2%上漲空間),但目前股價約66.10美元,預估未來12個月銷售成長約11.3%;毛利僅14.3%;自由現金流率僅2.9%;前瞻本益比約32倍。 分析評論:Amkor 的低毛利意味其獲利高度仰賴規模經濟與高產能利用率;當市場需求走弱或技術升級需投資時,利潤空間易被侵蝕。近五年資本與投資活動增加,對本就偏低的自由現金流造成壓力。 替代觀點與回擊:樂觀者會指出半導體回補庫存或高階封裝需求回升可能帶來顯著反彈;但實務上,若價格競爭與原物料成本持續,短期內改善毛利並不容易,且資本支出回收需要時間。 展望與建議:除非看到毛利率穩定回升與自由現金流改善,否則AMKR對價值型投資者風險偏高。投資人應密切追蹤封裝需求、價格走勢與資本支出效率。

TKR(Timken)──傳統零件提供者的生長疲軟 開場:Timken 源自車輪軸承改良的工業零件供應商,產品線橫跨多個產業,為景氣循環性公司。 事實與資料:市場共識目標價129.82美元(隱含約15.2%上漲空間),但現價約112.73美元,前瞻本益比約18.7倍;近兩年有機銷售表現不佳,每股盈餘(EPS)下滑,資本報酬率呈現趨緩。 分析評論:有機成長疲軟與EPS下滑暗示核心營運動能放緩,若無明確策略轉型或成功併購刺激成長,公司可能面臨長期回報率降低的風險。對投資人而言,關鍵在於Timken能否透過產品組合升級或效率改善恢復高附加價值。 替代觀點與回擊:支持者或期待景氣回溫、產業資本支出回升帶動需求回升,或以併購作為成長催化劑;但若公司過度倚賴併購而非提升自身獲利能力,長期回報可能被稀釋。 展望與建議:對保守型投資人而言,需等待可量化的營收與ROIC回升證據;成長型或短線交易者則可關注景氣迴圈指標與管理層資本配置策略。

總結與行動呼籲: 三檔股票呈現不同局面:CLOV 在成長與現金流改善上展現可取之處,或值得給予第二次機會;AMKR 與 TKR 則各有結構性風險,需觀察毛利、自由現金流與有機成長的可持續性。投資者應以資料為基礎,設定明確的檢驗指標(如毛利率門檻、現金流連續性、會員/訂單增長),同時評估自身風險承受度與時間視角。在市場情緒快速變動的環境中,結合基本面監控與嚴格的風險管理,才是面對這類爭議性標的的合理策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。