我的網誌

我的網誌

公司公佈財年成長與股東回報措施:資產規模達1兆美元,費用與利潤攀升,配息調升並擴大回購;管理層強調流量與流動性可控。

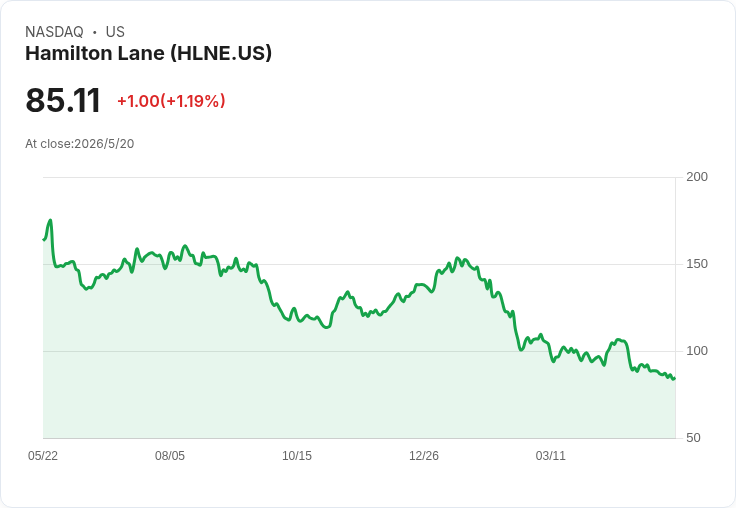

哈密爾頓嶺(Hamilton Lane)在公佈2026財年第四季與全年財報後,董事會批准擴大股票回購授權至1億美元(已動用約2,000萬美元),並預期僅四月份其永續型(Evergreen)產品就能帶來逾2.65億美元的淨流入,凸顯公司在產品擴張與資本管理上的雙重佈局。

財報與營運要點:公司表示截至2026財年末總資產規模達到1兆美元(年增9%),全年管理與顧問費用為5.84億美元、年增14%;合併費用相關營收(FRE)為6.87億美元,相關獲利3.45億美元,FRE毛利率從上年度48%提升到50%。公司報告GAAP每股盈餘5.92美元、非GAAP每股盈餘5.90美元,並將年度股息上調11%至每股2.40美元(每季0.60美元)。

資金流與新產品:公司指出其收費型資產(fee-earning AUM)為820億美元,Evergreen系列在本財年累計淨流入超過10億美元,且單一基金無季度淨流出。四月新推出的美國註冊日溢價信貸永續產品(Hamilton Lane Credit Income Fund, CIF)啟動時即獲聯合承諾近3.25億美元。管理層也已展開首檔GP-led次級市場基金募資,目標在2026年曆年底前完成首輪關閉。此外,公司在本季回購了199,000股,成交加權均價約143美元。

分析與風險:問答環節顯示分析師對財富通路分銷能見度、Evergreen流量穩定性、流動性風險與會計架構提出疑問。管理層回應強調公司遵循GAAP會計、產品相對封閉式GP基金具價格優勢、並維持現金準備與信用額度以因應贖回壓力。實際上,3月曾出現整體淨流出1,700萬美元,主要來自信用與國際多策略產品;公司也承認業界近期贖回需求上升、總申購放緩。

財務動能與未來展望:激勵費175萬美元與約15億美元的未實現carried interest,顯示未來表現費具有潛在延伸空間。管理層未提供具體下一財年EPS或營收指引,但預期四月整體產品線淨流入可超過2.65億美元,並且計劃在未來數月為第七檔次級基金與第二檔創投產品完成初次關閉。公司同時以提高股息與擴大回購作為回饋股東的關鍵訊號。

駁斥替代理解:面對「流入可能屬季節性或短期回升」的觀點,管理層指出全年Evergreen淨流入逾10億美元、四月初始表現強勁且分銷通路(包含線上券商與富裕客戶平臺)已擴張;不過管理層也承認若四月成為新常態,將令人失望,顯示其對恢復至年初水準仍持積極期待而非自滿。

結論與投資人關注項:哈密爾頓嶺在報告中同時展示成長資料與資本回補工具——資產規模擴大、費用與利潤改善、股息上調和回購授權提升,有助支撐股東價值;但需持續監控Evergreen贖回動向、各產品的實際月度淨流入、次級與創投產品的初次關閉進度,以及公司回購執行情形。投資人應注意公司即將公佈的月度流量資料與後續募資進展,以評估成長可持續性與流動性風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。