我的網誌

我的網誌

JP Morgan 私人銀行拋出標普500挑戰9,000點劇本,核心關鍵直指 AI 帶動企業生產力大爆發,從 Nvidia、Meta、Dell 到中游能源股同步受惠;但在利率高企、地緣衝突與監管陰影下,這波「生產力牛市」究竟能走多遠,市場分歧正急遽擴大。

美股在 AI 題材狂熱延燒之際,華爾街開始認真討論一個原本看似誇張的情境:標普500 指數在明年年中上看 9,000 點。JP Morgan Private Bank 最新報告指出,雖然這並非其「基準預測」,但在人工智慧持續拉升企業生產力的前提下,這個看似遙遠的高點,實際上比多數投資人想像得更可行。

報告由全球投資策略師 Kriti Gupta 與投資組合經理 Nick Roberts 撰寫,核心論點是「這條通往 9,000 點的道路,絕不只是科技股的故事」。他們認為,真正關鍵在於 AI 工具被更廣泛導入各產業,讓企業用更低成本創造更高營收,推升整體獲利率與利潤水準。這波潛在的「生產力牛市」,已在最新財報季出現雛形:美股企業獲利年增 22.6%,相較 2025 年第 4 季再跳升 15.3%,且已連續六季維持雙位數成長,這是金融海嘯後首見的長度與強度。

在具體個股上,AI 熱潮的擴散已不再只集中在雲端或晶片巨頭,硬體與基礎設施供應鏈也全面受益。戴爾科技(Dell Technologies, DELL)就是最明顯案例。市場預期其即將公布的 2027 會計年度第一季財報,調整後每股盈餘將年增 94%,營收成長 52%。戴爾先前透露,2026 年底累積 AI 訂單達 641 億美元,已出貨 252 億美元,尚有 430 億美元龐大積壓訂單,公司並喊出 2027 財年 AI 營收上看 500 億美元,引來多家外資齊發目標價上調。

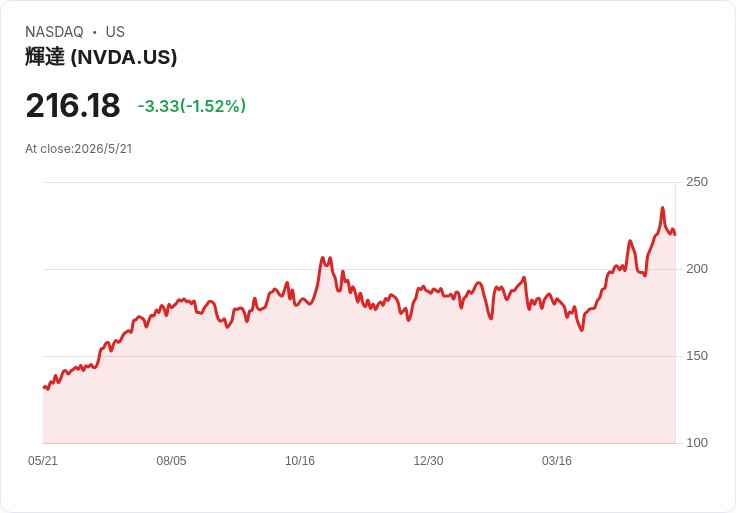

同一時間,晶片與平台龍頭依舊是這波「生產力交易」的定錨資產。Nvidia(NVDA)在單季繳出 85% 年增營收,且手握 720 億美元淨現金,Cestrian Capital Research 指出,NVDA 目前約 37 倍自由現金流倍數,低於過往 45–50 倍區間,在多頭情緒與大型 IPO 潮加持下,仍值得「買進」評級。Meta Platforms(META)則被 PropNotes 直接喊出 30 個月內看 1,000 美元,理由是即便大舉砸錢建 AI 基礎設施,營業利益率仍穩居 40% 以上,目前僅約 22 倍本益比,在科技巨頭中屬相對便宜。

不過,這場 AI 驅動的行情並非毫無雜音。利率與債券殖利率在全球同步走高,市場普遍認為股市自3月低點大幅反彈後,短線已出現「需要整理」的共識。中東局勢推高能源價格,各國央行緊盯伊朗相關能源衝擊帶來的通膨壓力,這些都可能壓抑消費支出與企業資本支出,為高估值市場潑下冷水。

從個股評等變化也可看出資金開始更加挑剔。JPMorgan Chase(JPM)就被 Esxeleryn Analytics 由「買進」降至「持有」,理由並非基本面惡化,而是估值已接近高檔,加上預估 130 億美元的 G-SIB 額外資本附加要求,恐壓縮未來股東報酬。醫藥電商平台 GoodRx Holdings(GDRX)同樣被降評為「持有」,分析師認為,公司為了彌補營收下滑,被迫透過新業務「吃老本」,卻犧牲了整體獲利率,形成近似「內部零和」的負向循環。

然而,這場由 AI 帶動的結構變化,並不侷限在科技或金融板塊。能源市場在中東衝突延燒、全球戰略庫存滑落到不足 80 天保護水位的情況下,同步進入新的再定價週期。表面上看,油價走高最受惠的是上游生產商,例如美國頁岩油公司 Diamondback Energy(FANG),但真正被部分長線資金視為「兩頭都贏」標的的,反而是中游管線與基礎設施業者,包括 Energy Transfer(ET)、Enterprise Products Partners(EPD)、Kinder Morgan(KMI)。

中游企業的商業模式,本質上是「收過路費」。不論油價是高是低,只要運輸量穩定甚至增加,現金流就相對穩健。以 Energy Transfer 為例,其第一季透過管線與相關基礎設施輸送的能源量,較去年同期全線增加,可分配現金流年增近 17%,並因此調高全年財測。Enterprise Products Partners 公布多項業務線運量創新高,可分配現金流成長 5%;Kinder Morgan 則同樣受惠於北美能源出口與內需運量增加,交出強勁的第一季成績。這些公司目前殖利率介於 3% 到 6%以上,在高利率環境中仍具吸引力。

從全球角度來看,中東供應風險並未實質影響北美能源生產與運輸體系,反而因他國尋找「更安全」的供應來源,間接推升北美油氣需求。若地緣政治長期緊張,更多國家可能把能源安全放在首位,進一步鎖定北美長約供應,對 ET、EPD、KMI 這類以運量為主的中游商,構成更長期、且與油價波動關聯度較低的正面催化。

換言之,當一部分資金積極卡位 Nvidia、Meta、Dell 等 AI 贏家,試圖搭上生產力革命與指數衝高行情,另一部分更保守的長線資金,則轉向現金流穩定、對景氣與利率敏感度較低的中游能源股,以對沖高估值與政策風險。這種「成長+現金流」雙軌佈局,正是當前華爾街操作方向日益分歧的縮影。

回到核心問題:標普 500 真的有機會在短短一年多內攻上 9,000 點嗎?JP Morgan 的論述是,若 AI 持續推升企業獲利與生產力,類似 1995 至 2000 年、美股連續五年報酬超過 20%、生產力年增 2.8% 的黃金年代,並非不可重演。樂觀者相信,這波科技變革將帶來結構性利潤擴張,支撐更高的指數位階;謹慎者則提醒,高利率、監管壓力與地緣衝突從未遠離,任何一個變數失控,都足以讓「生產力牛市」提前下車。

對投資人而言,更關鍵的恐怕不是指數是否真的抵達 9,000 點,而是如何在 AI 高成長股與中游能源等穩定現金流資產之間,找到適合自身風險承受度的配置比例。在生產力革命與地緣風險並行的年代,單押任何一個故事,代價都可能相當高。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。