我的網誌

我的網誌

摘要 : Nvidia 業績證實「AI 資本支出潮」,帶動半導體族群午後普遍上揚,個股波動與地緣政治風險並存。

新聞 : 午後盤面出現明顯輪動,多檔半導體股受 Nvidia(NVDA)創紀錄的營收與獲利表現激勵而上漲。Nvidia 執行長以「parabolic(拋物線式)」描述對 AI 基礎建設的需求,市場將其視為推升未來資料中心與高效能運算投資的大訊號,進而拉抬整體半導體供應鏈情緒。

背景與脈絡 Nvidia 的強勁財報被解讀為已進入長期性的 AI 建設期,資料中心大規模擴充需要大量高階運算與記憶體元件,尤其像 High Bandwidth Memory(HBM)等高頻寬記憶體需求將同步攀升,間接利多記憶體廠與封測廠。部分分析師因而提出「半導體超級週期(semiconductor supercycle)」的看法,意指產業可能進入一段高於平均成長水準的階段。

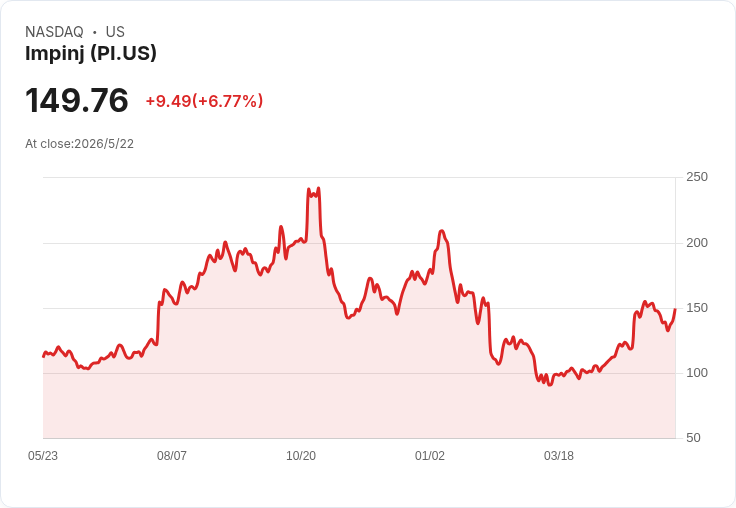

當日市場反應與個股表現 - Impinj(PI)下午上漲約 3.3%。該股過去一年內高度波動,出現超過 40 次超過 5% 的單日漲跌,顯示投資人對訊息敏感但未必改變對公司基本面的長期看法。Impinj 今年以來下跌 21.9%,最新報價約為 140.48 美元,較其 2025 年 10 月的 52 週高點 241.91 美元低約 41.9%。 - Lam Research(LRCX)上漲約 2.8%,作為半導體製造設備的重要供應商,受惠於晶圓製造與封裝產能擴張的預期。 - FormFactor(FORM)上漲約 2.4%,屬於測試與封裝相關裝置供應鏈,與整體產業景氣同步受益。

地緣政治與風險面 近期美中領導人會談未對半導體出口或授權取得重要突破,市場原先期待美方向中國放寬部分 GPU 出口(如 H200)或有明確授權,但會談結果未達成具體進展,且美國貿易代表 Jamieson Greer 公開表示半導體並非此次會談的主要焦點,令部分短線利多被抑制。此一不確定性仍是影響相關個股估值與資金流向的重要風險。

分析與評論(包含替代觀點的駁斥) 支援論點:Nvidia 的實績帶來可觀的需求可見度,資料中心與 AI 應用的擴張有實際訂單與資本支出支援,記憶體與製造設備供應鏈確實會受惠,短期內出現聯動上漲合乎邏輯。 反對論點:部分聲音認為市場已對 AI 題材過度估值,且地緣政治、供應鏈瓶頸與資本支出放緩風險仍存。駁斥與折衷:雖然估值確實高,推動因素不像單一題材般空泛——資料中心建設牽涉實體裝置與長期合約,短期回檔雖有可能,但另一方面也為長期採購與產能擴張提供可觀支撐。投資人應兼顧基本面與估值,而非僅憑題材追價。

結論與展望(行動號召) Nvidia 的財報再次確認 AI 對半導體需求的推動力,但個股反應存在高度波動與地緣政治不確定。建議投資人: - 關注 Nvidia 未來季的營運指引與客戶訂單能見度; - 追蹤記憶體庫存與 HBM 產能狀態,判斷是否形成結構性供需緊張; - 對短線波動採取風險控管(如分批買進或設定停損),並評估個別公司基本面而非只看題材訊息; - 留意美中貿易政策與出口管制的變化,這可能成為決定性變數。

整體而言,Nvidia 的財報為半導體族群帶來實質利多,但投資需在機會與風險間做出平衡,對市場過度樂觀或悲觀都應保持批判與謹慎。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。