我的網誌

我的網誌

多家投行調升科技、資安與資源股評等,ASML、TI亦獲青睞,地緣政治與AI趨勢是推力。

在新任聯準會主席Kevin Warsh宣誓就職、外界對美伊緊張情勢出現相對樂觀訊號,以及Nvidia、Walmart等企業公佈財報後,華爾街主要指數上週收高;同時多家投行對個股評等與目標價進行大幅調整,呈現對半導體、資安與原物料的明顯分歧與機會。

半導體類股成為本週焦點。摩根士丹利(Morgan Stanley)將Lam Research(LRCX)由「與大盤持平」上調至「增持」,目標價自293美元調高至331美元,指出該公司受惠於NAND回升、中國因素以及臺積電需求等驅動力,並估計Lam在2024年已較WFE(全球裝置支出)超額表現8個百分點,2025年還可望再超額27個百分點;同一報告則將Applied Materials(AMAT)自「增持」下調為「與大盤持平」,目標價502美元,認為AMAT雖有2026年市場份額機會,但估值折讓短期內難以收斂。摩根士丹利同時將MKS列為團隊首選,顯示在裝置供給鏈中不同類別的偏好已有所移動。

在裝置端供給疑慮方面,瑞銀(UBS)則上修ASML目標價至1,900歐元並重申買入,反駁「ASML將成為瓶頸」的擔憂;瑞銀分析指出,ASML到2027年的產能足以支撐領先製程晶圓產出年增逾50%,遠高於25–30%的需求增速,且來自Low NA的產能與生產力提升將帶動額外供給。

資安與AI題材交織出新的投資論述。B. Riley將Zscaler(ZS)由「中性」上調至「買進」,雖然將目標價自275降至225美元以反映近月軟體估值倍數下滑,但分析師認為安全存取需求仍健康,且AI採用帶來順風。他們並駁斥「AI會取代SaaS和資安業者」的看法,指出Zscaler具備AI難以複製的產品與網路特性;該公司自去年11月高點以來股價已下挫逾50%,估值與基本面成為投資決策焦點。

類比半導體與資料中心趨勢,Seaport Research將德州儀器(Texas Instruments, TXN)升為「買進」,目標價400美元,理由是資料中心對電力分配的重構推升對功率類類比晶片的需求,預期此類產品的市場規模與毛利率將受惠。投行指出,儘管在SiC與GaN等技術路徑上仍有爭論,但整體電力類半導體的成長空間龐大。

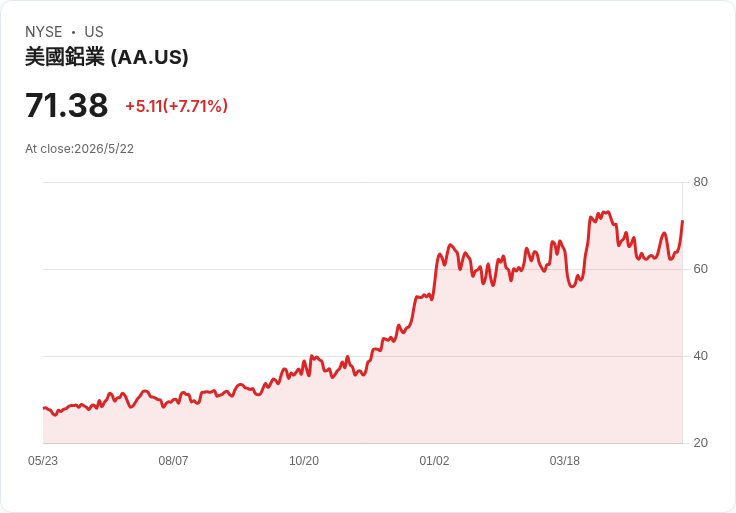

原物料與能源板塊亦受地緣政治影響。瑞銀將鋁業龍頭Alcoa(AA)由中性上調為買進,目標價80美元,理由是中東衝突造成煉鋁廠停工,估計超過300萬噸供給受擾,短中期將推高鋁價與升水。石油相關的SM Energy(SM)被Raymond James由「表現不如大盤」調升至「跑贏」,目標價55美元,分析師稱在油價上漲情況下,該公司的短期產能配置反而成為優勢。此外,TD Cowen對貴金屬股Franco-Nevada(FNV)升評,Needham因超大型雲端客戶簽約而調高Applied Digital(APLD)目標價,反映非單一產業的資金流動。

整體觀察可見兩大主軸:一為AI與資料中心重構帶動的半導體與類比晶片需求,二為中東地緣政治風險所造成的資源供給緊縮。替代觀點亦存在:部分市場參與者擔心AI技術會壓縮SaaS/資安廠商市佔、或是裝置商與供應鏈到2027年前後的瓶頸會抑制產能擴張。上述投行多以企業產品不可輕易被AI複製、以及ASML等裝置廠的產能與生產力評估來回應這些疑慮,但投資者仍須警覺估值回撥與執行面風險。

結論:分析師調整顯示市場正重新定價科技、資安與原物料的風險回報結構。短期投資者應關注幾項關鍵催化劑:一是聯準會政策走向與利率對估值的影響;二是臺積電與大客戶的資本支出指引;三是中東供給恢復與否對金屬與能源價格的影響;四是AI實際落地對軟體與安全需求的長期影響。投資建議上,建議在掌握公司基本面與估值修正節奏下,選擇性佈局受結構性趨勢支援且具有競爭護城河的標的,同時嚴設風險控管與關鍵資料檢驗點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。