發表

發表

我的網誌

我的網誌

中國掌控從礦到磁鐵的稀土全鏈,讓美國在飛彈、iPhone到機器人都卡脖子。MP Materials、USA Rare Earth與Energy Fuels急攻本土供應鏈、股價一年最高飆逾3倍,但高估值與核能、環保門檻,讓這場「新OPEC」對決充滿變數。

「以前是石油與OPEC,現在是中國對上全世界。」加拿大REalloys執行長Lipi Sternheim的一句話,精準點破當前全球稀土版圖:從戰術飛彈、iPhone,到最新的人形機器人,核心用的高效磁鐵幾乎都繞不開中國。這種新「能源」的地緣政治張力,正推高美國本土稀土概念股行情,但也把投資人帶進一場高風險的長期賽局。

稀土磁鐵供應鏈極度複雜,牽涉開採、分離輕重稀土、處理伴生的鈾與釷放射性物質,再到金屬化與磁鐵製造。Sternheim直言,要在西方從頭建起一條完整鏈條,「一夕之間根本不可能」。這句話在美國尤其刺耳,因為當地連處理放射性副產物的許可都困難重重:澳洲Lynas就因無法通過美國德州的核物料審查,被迫放棄當地加工計畫,只能轉往加拿大尋求較快的核管核准。

與石油不同的是,這回市場沒有「多國OPEC」可以內部牽制。預測市場Polymarket上,一度押注中國會在5月22日中美高層會談前後釋出稀土出口放寬訊號,但相關問題最後以接近「零」的機率收盤,反觀關於中國是否會採購波音飛機的押注,則幾乎全數押「會」。訊號再清楚不過:北京願意用民航大單換取外交空間,卻不打算鬆手握在手中的稀土王牌。

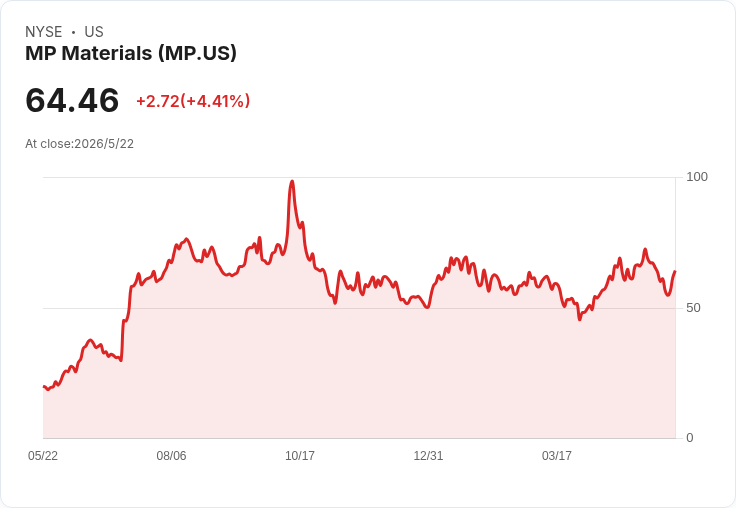

在這樣的戰略背景下,美股稀土三雄成了美國「去中依賴」的前線代表,其中進度最領先的是MP Materials(NYSE:MP)。公司第一季營收達9,065萬美元,年增49%,調整後每股盈餘0.03美元,連四季擊敗市場預期,並創下917公噸NdPr(釹鐠)氧化物產量新高,磁體事業營收更暴增306%。靠著美國能源部的價格保護協議,光是這項「地板價」支撐就貢獻了4,230萬美元收入,外加與Apple、General Motors簽下長約、自2025年7月起停止對中國出售精礦,MP股價今年以來上漲28%,一年漲幅更高達221%。

第二個焦點是USA Rare Earth(NASDAQ:USAR)。這家公司走的是「併購擴張」路線:第一季雖然僅認列5,700萬美元營收,仍處於每股虧損0.12美元階段,卻握有高達175億美元現金,主要來自今年1月完成的15億美元私募。USAR已簽署28億美元收購Serra Verde的協議,該資產被形容為「亞洲以外唯一具規模、同時量產四種磁性稀土的生產基地」,另外還等待美國商務部核發16億美元CHIPS計畫資金。Stillwater專案第1A期已於3月投產,目標在2026年第4季達到年產600噸規模。這樣的故事自然吸引資金蜂擁而至,股價今年暴衝113%至25.30美元,分析師平均目標價更喊到37.43美元,七家全數給予買進評等。

但超級成長的背後,是同樣超高的估值風險。以目前營收水準計算,USAR的本益/銷售比高達738倍,幾乎把Round Top、Serra Verde以及與法國Carester的Lacq分離廠合作,全數視為「完美執行、零差錯」。一旦併購整合不順、環評或核安許可延宕,現金消耗速度就可能遠超預期,股價回吐風險不容小覷。

第三位關鍵玩家則是Energy Fuels(NYSE:UUUU),這家公司原本是傳統鈾礦商,旗下猶他州White Mesa Mill是全美唯一仍在運轉的傳統鈾礦冶煉廠。也正因如此,它成了少數能合法處理含鈾、含釷monazite礦砂並生產稀土氧化物的企業,相當於先天就跨過了困住其他同業的放射性門檻。Energy Fuels第一季每股虧損0.04美元,略遜於市場預期,但股價過去一年仍大漲301%,近期因鈾價降溫回落約兩成,顯示市場一方面看好其「鈾+稀土」雙題材,一方面也對短線漲幅保持戒心。

從投資角度來看,Sternheim所謂「新OPEC」的關鍵在時間維度:石油市場只要價格高到一定程度,新供給就會被激勵進場,很快形成平衡;但稀土市場牽涉的是多年期的環評、複雜的分離流程、以及磁體產線達到設計產能的漫長爬坡,任何一個環節卡關,都足以讓中國的主導地位延續更久。這也說明為何美國政府願意提供價格保護、補貼甚至CHIPS資金,讓像MP、USAR這樣的企業不用完全活在現貨價格的壓力下。

不過,也有觀點提醒,過度倚賴補貼與長約,可能讓企業忽略成本控制與技術創新,長期競爭力反而削弱。再加上美國環保與核管標準相對嚴苛,若缺乏社會共識與監管機構的效率改革,本土稀土供應鏈的擴張速度恐怕難以匹配地緣風險上升的速度。對比之下,投資人也可透過台積電(TSM)或ASML(ASML)等「基礎設施壟斷股」間接參與AI與高階製造的長期成長,相較純稀土題材,營運基礎與現金流更為穩健。

總結來看,美國「稀土三雄」在中國壟斷壓力與國安議題加持下,短中期仍有政策與題材紅利,但股價已反映大量期待。真正決勝關鍵,不在下一場峰會談判,而在未來數年內,誰能率先跨過環評、核安、分離技術與磁體量產的多重門檻,從政策受惠股,變成能自負盈虧的全球供應鏈核心。對投資人而言,這是一場時間與耐心的考驗:要看懂的不只是今日的漲幅,而是十年後,世界是否真的不再只能向中國買磁鐵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。