發表

發表

我的網誌

我的網誌

財務與HR軟體12家公司Q1營收整體超預期1.7%,但股價平均下挫,個別表現分歧。

開場吸睛: 在剛結束的財務與人資(Finance & HR)軟體公司第一季財報週中,12家被追蹤公司交出大多超出預期的營收,卻出現股價分化與整體回落的矛盾景象。投資人究竟在看什麼?是基本面、估值修正,還是宏觀與地緣政治風險在主導情緒?

背景說明: 隨著企業持續進行數位化與SaaS化,財務管理、報表、合規、薪資與支付解決方案需求上升。雲端訂閱模式讓廠商取得經常性收入與較高續約率,理論上支撐長期估值。但在2025年底到2026年初,市場先被AI可能侵蝕定價能力的疑慮動搖,接著春季地緣政治(尤其美國與伊朗緊張關係)又把焦點轉向供應鏈、油價與通膨風險,導致資金輪動與板塊波動。

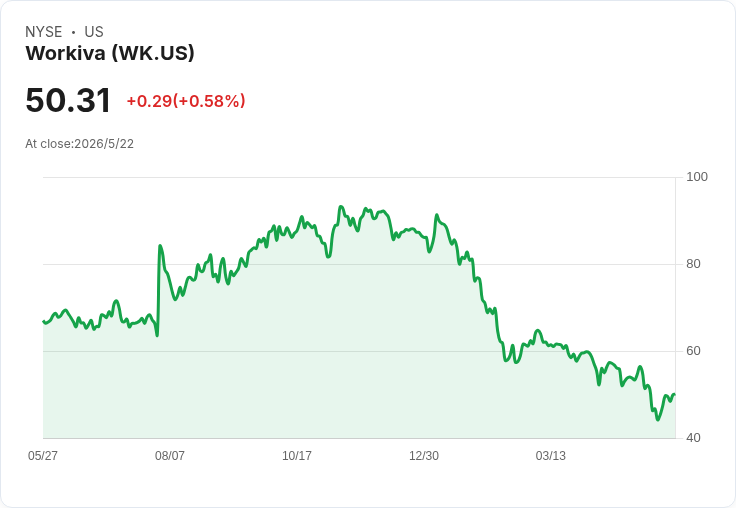

主要事實與資料: - 群體表現:追蹤的12家公司整體第一季營收平均超出分析師共識約1.7%,下季營收指引整體與預期相符;不過自財報發布後平均股價下跌約1.9%,顯示財報優於預期並未立即轉化為普遍多頭動能。 - Workiva (WK):被部分財務人稱為「Excel殺手」,提供連結資料與自動化的財報、ESG與合規平臺。Q1營收為2.473億美元、年增19.9%,超出分析師預期0.9%。公司同時在下一季EPS指引與EBITDA上均超預期。但股價自財報後下跌9.2%,報價約50.31美元。這呈現出市場在短線上以更廣泛風險溢價評估成長與估值。 - Flywire (FLYW):專注於教育、醫療與旅遊等複雜付款解決方案;Q1營收1.84億美元、年增42.9%,超預期7.2%,為同行中增速與估計beat最大者,股價自財報後上漲約10%,報15.98美元。 - American Express Global Business Travel (GBTG):Q1營收8.40億美元、年增35.3%,超預期1.4%,但EBITDA大幅遜於預期,股價維持盤整,報9.41美元。 - Marqeta (MQ):提供白牌卡片發行平臺,Q1營收1.658億美元、年增19.2%,超預期0.9%,EBITDA與營收皆小幅beat,但股價自報告後下跌11.3%,報3.98美元。 - Workday (WDAY):提供財務、人資與規劃雲端軟體,Q1營收25.4億美元、年增13.5%,超預期1.1%;亦在票據(billings)與EBITDA上表現強勁,股價自發布後上漲4.8%,報127.70美元。

深入分析與評論: 1) 為何營收普遍優於預期但股價仍分化?短期股價由三大因素驅動:(a)指引與獲利差異:EBITDA/毛利率與下季指引仍是市場重點;(b)資金輪動與風險偏好:從科技/成長到避險資產的輪動;(c)宏觀與地緣政治不確定性放大風險溢價。結果是即便基本面改善,風險溢價上升導致部分估值被壓縮。 2) 產業趨勢:SaaS化、合規與ESG需求持續為這類公司帶來長期整合性機會。特別是在財報自動化、跨系統資料連結與付款複雜性處理方面,供應商若能提供高切換成本的產品(高黏著度、深度整合),便能維持定價與毛利。 3) 風險面:AI可能帶來兩面性——有聲音擔心AI工具使某些功能商品化,侵蝕訂閱價值與毛利;但實際上,能把AI能力嵌入企業級產品、解決合規與審計復雜性的廠商反而能提高價值與黏著度。再者,支付與旅遊類公司仍高度暴露於經濟迴圈與出行需求,須警惕利率、通膨與供應鏈風險。 4) 個股視角:Workiva顯示出健康成長與利潤指標改善,但股價下挫反映市場短期情緒與估值重估;Flywire以強勁增速與盈利指標取得市場認可;Workday以規模與票據表現受投資人青睞;Marqeta與GBTG則暴露出對利潤率或盈利指引的敏感性。

駁斥替代觀點: - 替代觀點:AI會全面削弱企業對傳統SaaS工具的需求與定價。 - 反駁:AI若被嵌入得當,反而可提升SaaS產品價值(例如自動化審計線索、加速合規流程、提升客戶洞察),並使得高度專業化、合規敏感型的平臺更難以被通用工具取代。此外,企業級軟體的切換成本與法規要求(如審計、ESG披露)形成護城河。

結論與未來展望(與行動建議): Q1資料顯示財務與HR軟體市場基本面仍具韌性:營收普遍超預期、部分公司同時改善獲利指標。但短期股價受宏觀、地緣政治與市場情緒左右,導致表現分化。投資人或觀察者應重點關注:未來數季的營收指引、毛利與EBITDA趨勢、ARR/續約率與客戶留存、AI功能的商業化進展,以及宏觀地緣政治變動。對於尋求入場者,建議採取選股而非一籃子下注,偏好具有高黏著度、明確AI應用場景與可持續利潤改善跡象的公司;同時留意短期波動與風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。