發表

發表

我的網誌

我的網誌

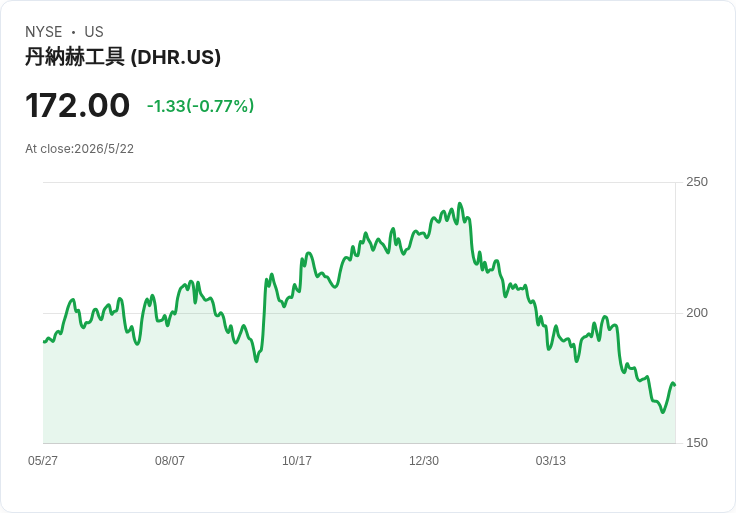

RBC於5月14日恢復覆蓋並給予Outperform、200美元目標,認為生物製程回彈與擺脫個別阻力可推動營收回升至2027年6%。

RBC Capital於5月14日重新啟動對Danaher Corporation(NYSE: DHR)的研究覆蓋,給予Outperform評等並設定目標價200美元,投資圈再度將目光聚焦到這家以診斷與生命科學為核心的工業與醫療集團。

背景與最新資料:Danaher在2026財年第1季公佈的財報顯示,淨利為10億美元,每股攤薄盈餘1.45美元;單季營收為60億美元,年增3.5%,而非GAAP核心營收年增0.5%。營運現金流達13億美元,非GAAP自由現金流約11億美元。公司主要事業單位包含Diagnostics、Biotechnology、Life Sciences與Environmental & Applied Solutions,業務組合兼具成長性與防護性。

RBC的論點:研究報告指出,Danaher面臨的「個別性阻力」(idiosyncratic headwinds)已陸續被消化,若生物製程市場持續回溫且終端需求改善,公司設定的2027年6%營收成長目標具可達性。RBC此舉反映對Danaher產品組合在試劑、儀器與生技製程耗材需求回升的信心,並預期公司穩健的現金流與多元事業有助於維持獲利能力。

深入分析:從財報數字看,Danaher仍展現穩健現金生成能力(營運現金流與自由現金流均逾10億美元),代表在資本支出或並購上具彈性。若生物製程需求回升,Biotechnology與Life Sciences事業可望率先受惠,提高整體成長動能。另一方面,Diagnostics與Environmental業務在防疫、臨床檢測及環境應用方面提供相對穩定的收入基礎,降低單一市場波動風險。

風險與替代觀點:反方觀點認為,若生物製程回溫遲滯或宏觀需求轉弱,公司成長可見度仍有限;此外,匯率、供應鏈瓶頸、競爭者技術突破或價格競爭,均可能侵蝕利潤率。原文也提到,某些AI概念股被視為具有更高上行空間與較低下檔風險——理由包括成長速度快與受惠於去全球化與在地化趨勢。然而,這類比較忽略了Danaher的現金流穩健、多元事業避險效果與在生命科學領域的長期技術壁壘;投資人應依個人風險偏好在成長型科技股與防禦性醫療裝置股間做權衡。

實務觀察與未來展望:關鍵觀察指標包括Danaher對下一季與全年營收指引、Bioprocess終端客戶訂單變化、以及自由現金流與資本配置策略(股利、庫藏股、併購)。若公司持續改善營收動能並將現金流投入高回報成長或策略併購,將支撐RBC的樂觀看法;反之,若生物製程需求復甦遲緩,評價與成長預期可能需下修。

結論與行動建議(供參考):RBC重新覆蓋並上調評等反映外部機會視窗(生物製程回溫)對Danaher的重要性。投資人應追蹤未來數季的營收動向與現金流表現,評估公司是否能將短期阻力轉為長期成長動能;保守投資者可關注現金流與盈利穩健性,成長導向投資者則需衡量與其他高成長科技(如部分AI相關標的)間的風險報酬比。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。