我的網誌

我的網誌

股價小幅回落下,P/E走低與DCF高估值形成矛盾;交易型收入與資金面風險是關鍵。

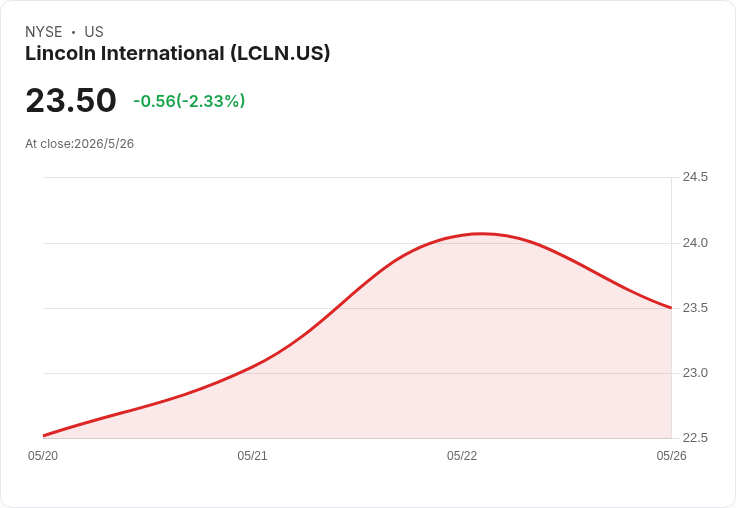

林肯國際(Lincoln International)近期收盤價為23.50美元,單日下跌2.33%,今年以來漲幅僅4.35%,引發市場對其估值與基本面匹配程度的新一輪檢視。

背景說明:林肯國際為以交易與估值諮詢為主的投行顧問公司,過去以交易驅動型費用與跨部門顧問收入為主。公司最近公佈的關鍵資料顯示其淨利為約1.9147億美元,但市場給予的市盈率卻極低,值得深入分析。

核心事實與資料:公司目前市盈率僅3.9倍,遠低於美國資本市場產業平均40.1倍與同業平均16倍;短期股價表現平淡(YTD 4.35%、單日-2.33%)。另一方面,折現現金流(DCF)模型估算的未來現金流價值約111.33美元/股,與現價23.50美元之間出現巨大差距,外界因此認為股價可能被嚴重低估,亦有報導指出約79%的折價估計。

分析與論點:低P/E通常反映市場對收益持懷疑態度。對林肯國際而言,這種折價可能來自幾項實質風險:一、收入高度依賴交易量,若併購活動或私募資金流動放緩,收入與利潤彈性大;二、業績穩定性存疑,市場對經營團隊與成長可持續性或有顧慮;三、資本市場與信貸環境波動會直接影響客戶的交易能量。這些因素能夠合理解釋為何市場對每股獲利給予低倍數。

與此同時,DCF給出的高內在價值提示潛在機會,但DCF高度依賴未來現金流假設(交易成長率、毛利率、折現率等)。若模型採用較樂觀的成長或利率假設,估值就會偏高。換言之,DCF與市場價格的巨大差距既可能代表被低估,也可能反映模型假設與實際風險間的不一致。

替代觀點與駁斥:支援低估論者會指出高DCF價值與低P/E形成強烈投資訊號;但保守觀點強調市場價格已將交易下行風險、管理不確定性及資金面壓力折算進來。綜合來看,單靠低P/E或高DCF其中一項不足以下結論,必須檢驗DCF的假設合理性並觀察未來實際交易活動與收益穩定性是否改善。

結論與未來展望:林肯國際呈現「低估值訊號」與「結構性風險」並存的狀態。投資人若認為DCF假設保守且公司能恢復或穩定交易量,則可將LCLN列入深度價值觀察名單;若擔心宏觀資金面與交易熱度持續低迷,則應保持防禦性或等待更明確的業績與交易管線證據。建議投資人關注三大指標:1) 未來數季的交易收入與成交量變化;2) 管理層對成長策略與成本結構的具體指引;3) 私募與信貸市場資金情況。行動上,可先擴大觀察池、做同業比較並檢驗DCF敏感度,避免僅憑單一估值指標做出買賣決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。