發表

發表

我的網誌

我的網誌

Snowflake、Palantir、ServiceNow 等企業級 AI 軟體股交出亮眼財報,股價單日暴漲逾三成,產品滲透率與營收成長齊飛,但前瞻本益比動輒為同業 3~4 倍,市場在追逐爆發成長與擔心估值泡沫之間拉扯。

在生成式 AI 帶動的新一輪科技浪潮中,真正把錢賺進口袋的,越來越不是單純賣晶片的公司,而是成功把 AI 商品化、讓企業願意「持續付費」的雲端與軟體平台。近期多家美股企業級 AI 軟體公司陸續公布財報,交出超預期成績單,帶動股價劇烈波動,也把「成長爆表、估值失控」的爭論推向新高點。

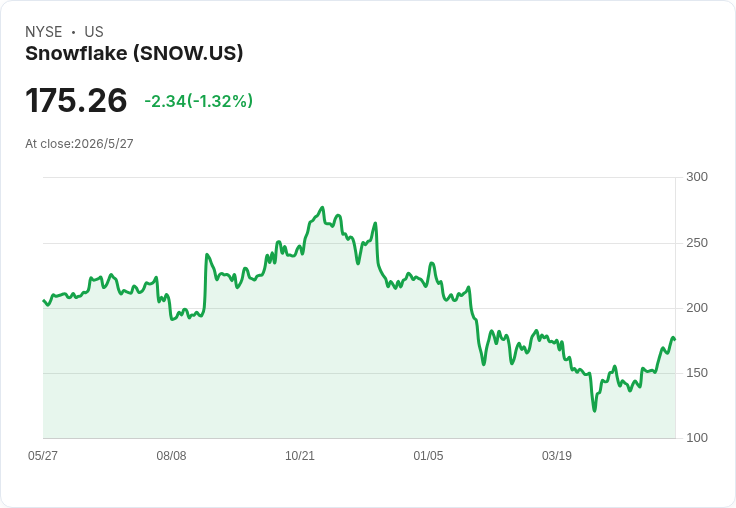

首先衝上鎂光燈的是雲端資料平台商 Snowflake Inc. (NYSE:SNOW)。公司公布最新一季財報後,盤後股價一度飆漲近 37%,短短幾分鐘市值增加約 220 億美元。關鍵在於產品營收達 13.34 億美元,年增 34%,不僅輕鬆超過市場預期,也優於公司原先給出的財測區間。非 GAAP 營業利益率來到 12%,比去年同期擴大逾 3 個百分點,顯示在高速成長之餘,獲利體質也在改善。

推動 Snowflake 起飛的主力動能,是企業對其 AI 產品的採用大幅擴張。使用 Snowflake AI 的帳戶數在單季內從約 9,100 個增加到約 13,600 個,而旗下 Snowflake Intelligence 的使用帳戶更是季增一倍。Wedbush 對 SNOW 給予「跑贏大盤」評級,並上調目標價,直指這是公司史上最強的單季美元營收動能之一。Snowflake 也藉機宣佈與 Amazon Web Services 簽下總額 60 億美元、多年度合作協議,同時收購以 Model Context Protocol 為核心的 Natoma,明確宣示要在所謂「AI 代理人企業(agentic enterprise)」領域搶佔先機。

然而,這股 AI 財報熱不只出現在 Snowflake。資料分析平台 Palantir Technologies (NASDAQ:PLTR) 先前公布第 1 季業績時,同樣大幅優於市場預期。公司營收達 16.3 億美元,年增約 85%,創下 IPO 以來最快增速;每股調整後盈餘 0.33 美元,也顯著高於市場估的 0.28 美元。更關鍵的是,其美國商業客戶的營收成長從兩年前的 40% 年增,一路加速到今年第 1 季驚人的 133%,顯示企業客戶對其 Artificial Intelligence Platform (AIP) 的需求急速升溫。

在資安領域,CrowdStrike Holdings (NASDAQ:CRWD) 同樣搭上 AI 列車。公司雲端資安平台的年度經常性收入(ARR)已達 52 億美元,年增 24%,並在最新財年創造 12 億美元自由現金流。隨著 AI 讓攻擊手法更加複雜,企業資安預算增長被視為「剛性需求」。CrowdStrike 去年 12 月推出 Falcon AI Detection and Response,執行長 George Kurtz 直言,AI 正在推升 Falcon 平台需求,也是業務加速的關鍵催化劑。

另一端,工作流程與企業軟體巨頭 ServiceNow (NYSE:NOW) 也靠 AI 產品 Now Assist 交出亮眼成績。其第 1 季訂閱收入 36.71 億美元,年增 22%,全面優於公司原訂財測。更受矚目的是,每年在 Now Assist 上花費超過 100 萬美元的客戶數量,年增逾 130%,說明大型企業已經不是「試水溫」,而是將 AI 深度嵌入日常營運流程。

與此同時,Google 母公司 Alphabet (NASDAQ:GOOG) (NASDAQ:GOOGL) 也在把自家 Gemini 模型全面導入雲端與消費產品,藉此強化既有廣告與訂閱收入。公司上一季總營收達 1,100 億美元,年增 22%;雲端業務收入成長更高達 63%,訂閱收入則年增 19%。透過自研晶片與模型,Alphabet 企圖在 AI 基礎設施上建立更厚實的護城河,並憑藉跨服務超過 20 億用戶的龐大生態系,把 AI 轉化為更高的用戶黏著與單戶貢獻。

這一連串「財報驚喜」在股價上立刻反映,但也把估值問題推到檯面。以 Snowflake 為例,在這波盤後暴漲之前,其遠期本益比已約 88 倍;Palantir 的遠期本益比超過 60 倍,市銷率則高於 28 倍。相比之下,整體企業軟體族群的平均遠期本益比約 22 倍,意味著這些 AI 概念股的估值溢價動輒是同業的 3~4 倍以上。

多頭陣營的論點很單純:企業級 AI 軟體的可服務市場(TAM)正快速擴大,而且目前幾家領先平台明顯拿走不成比例的市佔,加上營運槓桿才剛開始展現,長期獲利空間仍被低估。像 Palantir 就把自己定位為「整個產業的作業系統」,透過 AIP 與各行各業的深度合作,再加上 AI 推升使用門檻降低,有機會在更多產業複製成長曲線。

然而,空頭的質疑也相當直接。首先,AI 產品的毛利率普遍低於傳統軟體授權或平台訂閱,Snowflake 就是例子之一;其次,競爭環境激烈,像 Snowflake 與 Databricks 的對決仍在升溫,一旦價格戰或功能同質化加劇,獲利預期可能迅速被下修。此外,若未來 AI 使用成長趨於平緩,如同過去多次科技循環中曾出現的情況,目前極高的成長預期一旦被打折,股價修正恐怕也不留情面。

在宏觀層面,市場對景氣放緩甚至衰退的擔憂仍揮之不去。若如部分分析師預期,美國經濟接下來出現明顯降溫,企業 IT 預算勢必面臨壓力,即便 AI 項目相對優先,也難以完全免疫。對 Alphabet 而言,廣告收入向來對景氣敏感,2022 年就曾出現成長放緩的教訓;其他高估值軟體股在景氣反轉時,也往往首當其衝。

綜觀目前情勢,企業級 AI 軟體正從「實驗階段」加速邁向「規模化導入」,財報數字已證實這不是純粹的概念炒作。問題在於,這條成長曲線究竟能維持多久、斜率能有多陡,是否足以支撐遠高於同業的估值倍數。對投資人而言,接下來幾季的關鍵觀察指標,將包括 AI 相關產品的實際滲透率、毛利率變化、與競爭對手的市佔消長,以及在景氣波動下企業對 AI 項目的預算韌性。AI 熱潮是否會再造一個「長期雪崩式成長的軟體世代」,還是重演估值過熱後的泡沫修正,答案將在這些公司的財報與客戶使用數據中逐步揭曉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。