我的網誌

我的網誌不敗存股術APP教學資源總整理

AI 基建推升半導體產業高成長,IC 通路商同步受惠

過去半導體需求多由手機、PC 等消費性電子帶動,但近年AI、高效能運算、雲端資料中心、邊緣運算正快速發展,使半導體需求結構轉向以 AI 基礎建設為主軸。根據市調機構 Gartner 預估,2026 年全球半導體營收年增幅度高達 64%,並將首度突破 1.3 兆美元,成長動能就來自AI 晶片、資料中心、記憶體等。

而 AI 資料中心的建置,對半導體需求具有乘數效果。除了 GPU、CPU、ASIC 與HBM 等核心零組件之外,AI 伺服器仍需搭配高速互連、電源管理、網通晶片、連接器、被動元件、散熱等大量周邊零組件,進而拉動完整電子零組件供應鏈。

在這樣的產業趨勢下,「IC 通路商」角色重要性便快速提升,主因終端客戶不只需要取得關鍵零組件,也需要通路商協助處理交期、庫存、物流與供應鏈協調。尤其 AI 伺服器規格複雜,涵蓋元件種類遠高於一般消費性電子,對供應鏈管理能力要求更高。

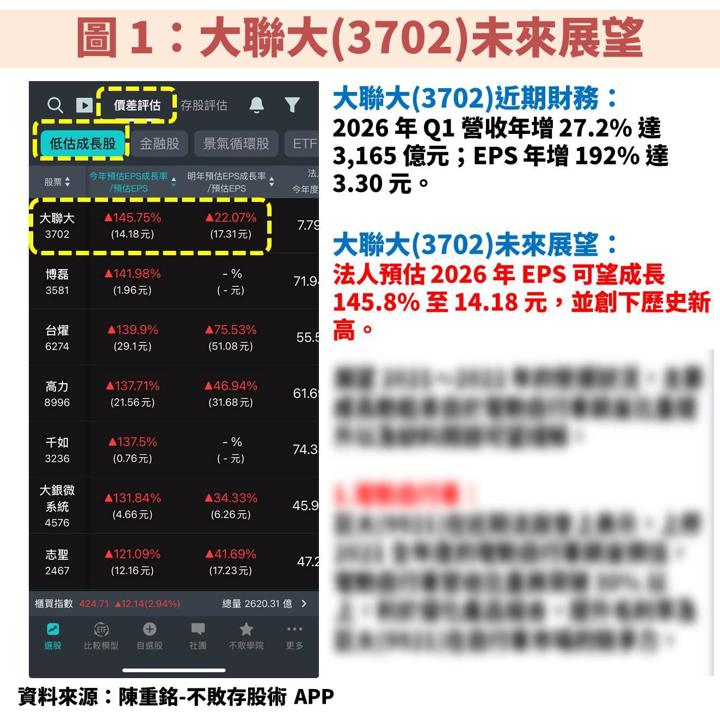

綜觀台股供應鏈,受惠者包含大聯大(3702)、文曄(3036)、聯強(2347)等。今天將以本益比還相對被低估的大聯大(3702)作為主題。首先觀察「陳重銘-不敗存股術 APP」法人系統,預估大聯大(3702)2026 年 EPS 可望成長 145.8% 至 14.18 元,並創下歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

大聯大(3702):全球第 2 大 IC 通路商

大聯大(3702)成立於 2005 年,並在同一年度掛牌上市,過往主要是透過陸續併購世平、品佳、富威、凱悌、詮鼎、友尚等 IC 通路商,進而快速擴大營運規模,並逐步形成控股架構,目前已經是全球第 2 大的 IC 通路業者。

由於 IC 通路產業,相當重視規模經濟、產品組合完整度。而大聯大(3702)競爭優勢就在於可提供一次購足服務,代理產品線超過 250 項,涵蓋 CPU、GPU、記憶體、類比 IC、電源管理、被動元件、通訊晶片等,並結合技術支援、物流、供應鏈管理、系統整合解決方案,協助客戶縮短產品開發與採購流程。

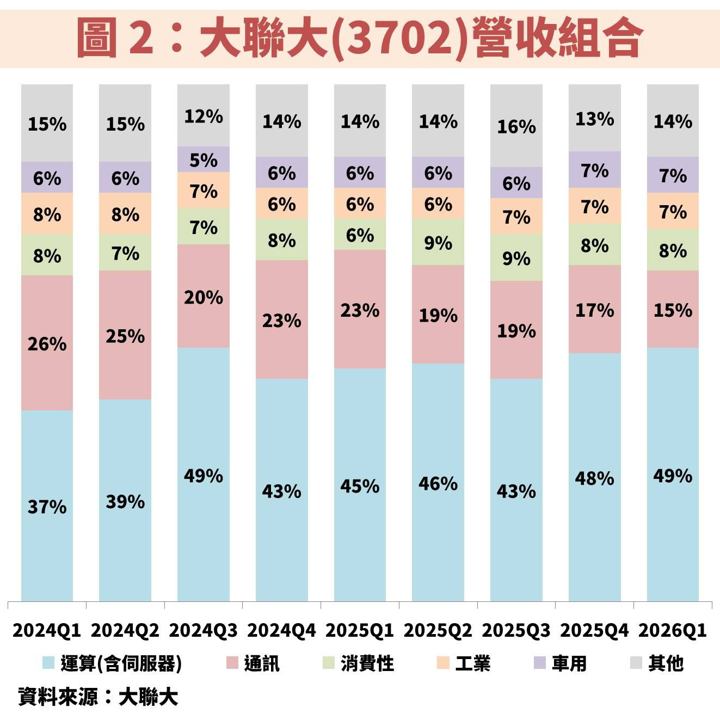

在客戶與供應商關係方面,近年持續接觸國際大型科技業者,包含 AMD、Intel、Broadcom、Infineon、OSRAM、CreeLED 等品牌都有深度合作關係。從圖 2 觀察營收組合,可看出近年 AI 相關比重正持續提升,為當前主要成長來源。

大聯大(3702) 2025 年營收創高,但受業外損失影響侵蝕 EPS

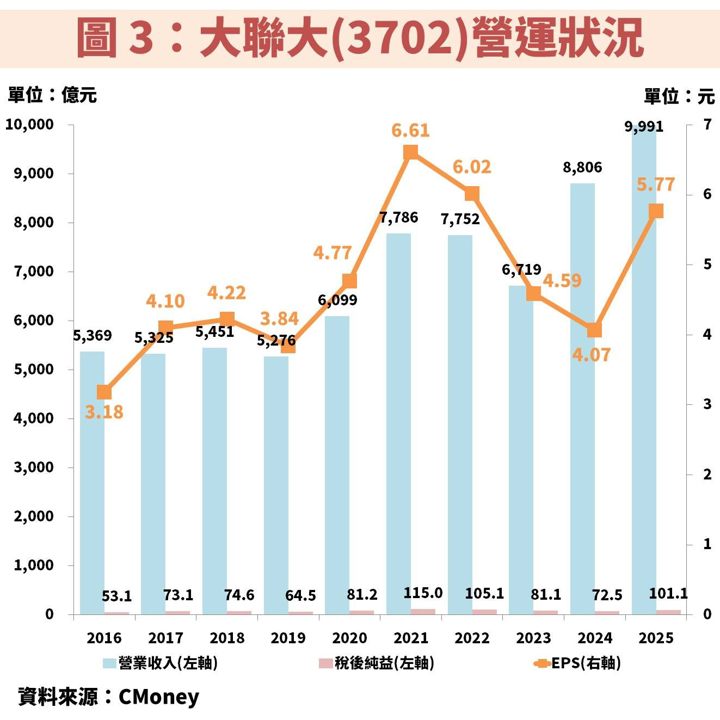

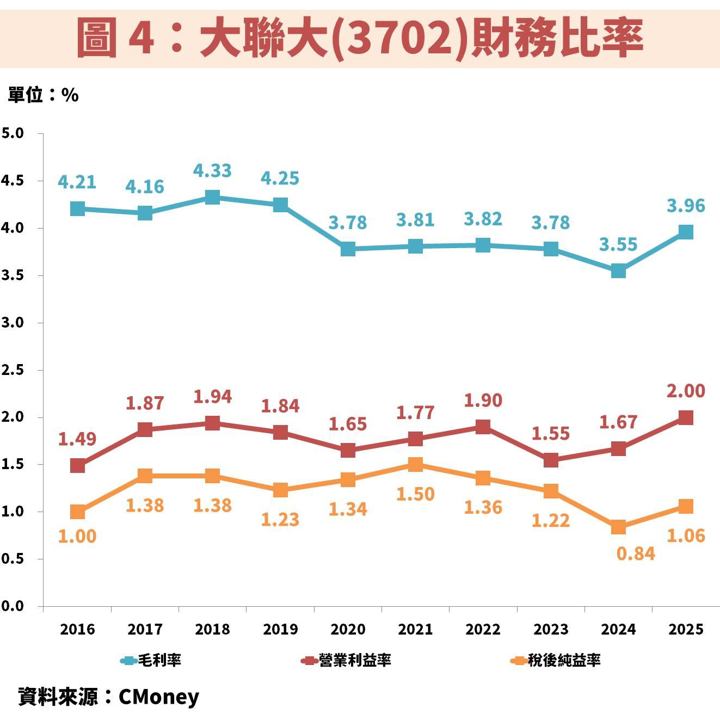

接著從圖 3、圖 4 觀察大聯大(3702)近年營運狀況,基本上隨著規模不斷擴張,帶動營收長期向上。而主要下滑年度包含 2019 中美貿易戰影響,以及 2023 年的電子業去庫存。

至於 2025 年,受惠 AI 產業趨勢帶動營收創新高,不過因為業外有較多匯兌損失,導致 EPS 未能同步創高,屬於短期影響。從本業來看,基於規模擴大且嚴格控制費用,2025 年毛利率、營業利益率都有明顯提升,是獲利結構改善最好的證據。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部