發表

發表

我的網誌

我的網誌

Fox Corporation(FOXA)宣布以約220億美元含債收購Roku(ROKU),整合電視內容、串流平台與數位廣告,預計成為美國收視市佔第三大電視生態系。此交易將重塑廣告版圖、衝擊串流競爭與投資人對媒體股的風險評價。

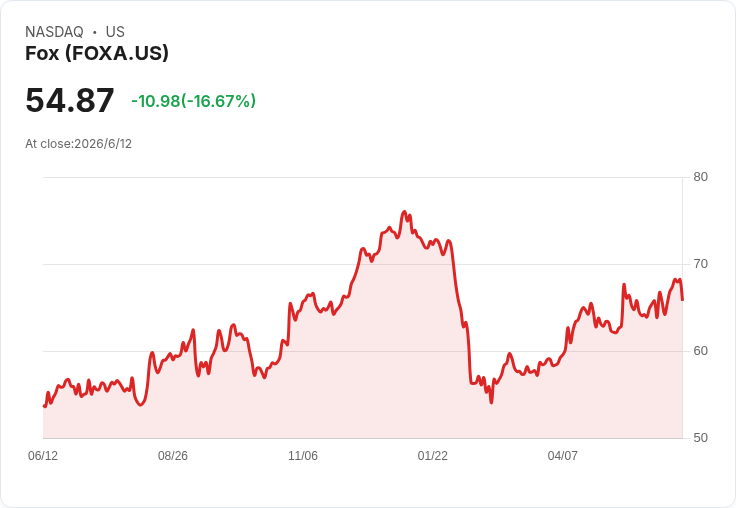

Fox Corporation(FOXA)宣佈將以約220億美元(含負債)收購串流平台Roku(ROKU),震撼全球媒體與廣告市場。這筆交易結合傳統電視內容、串流分發與數位廣告技術,被視為繼Netflix及Disney等巨頭之後,另一個足以改寫產業版圖的大型併購案。市場立刻以股價表態:Roku股價在週一盤前一度漲至145.25美元,此前週五已飆漲約20%,反映投資人看好收購溢價;反觀Fox股價卻重挫13%,顯示市場對巨額融資與整併風險仍存疑慮。

根據雙方公告,Fox將以每股96美元現金外加0.9693股Fox A類股支付Roku股東。若以Fox 6月10日前十個交易日的加權平均價計算,換股部分約值每股64美元,等於給Roku股東開出高達約160美元的總對價。以Roku近期股價波動來看,此報價代表明顯溢價,也難怪市場對Roku反應熱烈。然而,這同時意味著Fox必須承擔龐大現金支出與股本稀釋壓力。為支應交易,Fox已自Morgan Stanley Senior Funding取得120億美元全額承諾過渡融資,財務槓桿勢必抬升。

從產業結構來看,這樁交易真正的戰略意義在於「一條龍」整合。Fox原本擁有體育、新聞與娛樂等頻道資產,以及免費廣告支持平台Tubi,如今一旦與Roku超過一億用戶的串流平台合併,官方估計將成為美國收視市占第三大的電視生態系,橫跨無線電視、有線電視、地方台與串流服務。這代表廣告主能在同一個集團下,同時買到傳統線性電視與CTV(Connected TV)廣告庫存,媒體購買策略勢必被迫重整。

Roku在這盤棋裡的價值,並不只是硬體機上盒。公司長年透過串流裝置將Netflix、HBO Max等應用帶進家庭客廳,後續更發展自有品牌電視與投影機,以及自營頻道與廣告平台。2023年Roku平台事業營收達41億美元,占整體營收約87.5%,顯示其核心早已是廣告與平台分潤,而非單純硬體銷售。Fox若能善用這套廣告技術與數據資產,勢必在數位廣告市場與Alphabet、Meta、Amazon等巨頭競爭中,取得更具談判籌碼的第三勢力位置。

不過,與其說市場對交易本身不看好,不如說是對「執行風險」感到不安。Fox股價於消息公佈後大跌13%,投資人擔心的是兩大層面:第一,併購成本偏高且需大量舉債,若未來廣告景氣轉弱或串流競爭加劇,現金流恐難以如預期支撐債務;第二,整合一個以科技與產品導向為核心的Roku,與以傳統內容與廣告銷售為主的Fox企業文化,能否順利融合,是一大問號。回顧過去媒體史,包括AT&T收購Time Warner在內,多起「內容+管道」的夢幻組合,都因整合不順導致後續拆分,市場難免提高警覺。

從更廣的宏觀角度,這宗交易也發生在一個通膨預期與利率不確定性仍高的環境。紐約聯準銀行最新的Empire State製造業調查顯示,雖然整體商業景氣指數自5月的19.6降至6月的5.7,略低於市場預期,但「未來六個月售價」指標卻飆升至51.6,是除金融海嘯與疫情後期以外的高檔水準。也就是說,製造業企業普遍預期未來將提高售價,通膨壓力仍然揮之不去。對像Fox這類需要舉債的大型併購而言,利率環境若維持偏高,融資成本與再融資風險都將拉高整體交易門檻。

在全球資本市場上,投資人正重新評估各種產業風險與機會。一方面,中東衝突導致霍爾木茲海峽封鎖,使得關鍵化肥商品尿素(Urea,期貨代碼UFB:COM)海運出口自2月以來暴跌約九成,雖然近期在中國出口增加與北半球播種季結束後價格回落逾三成,但美國尿素價格仍較去年高約一成。Bloomberg及Kpler資料顯示,目前仍有逾40艘載有化肥的船舶滯留海峽附近,約100萬噸貨量中有四成已賣給印度買家,剩餘貨物將在航道恢復後陸續釋出。這種供應扭曲與價格波動,直接影響農業成本與消費物價,也間接牽動廣告主與消費品牌在行銷、媒體投放上的預算編列。

另一方面,在科技股評價與AI熱潮持續震盪下,主動型基金也開始調整對「平台型」公司的看法。以Madison Investments旗下Madison Large Cap Fund為例,其在第一季投資人信中提到,儘管Accenture plc(ACN)在2026會計年度第一季以當地貨幣計算營收成長5%,達187億美元,但股價過去52週仍重挫近46%,基金更認為有其他AI相關個股具備更佳上漲潛力與較低風險。當連像Accenture這類穩健的專業服務巨頭都遭遇估值修正時,投資人對Roku這種高成長平台股被溢價收購,自然會更加重視風險報酬比。

在此背景下,Fox收購Roku除了是一次媒體產業版圖重組,也是一場對「平台價值」與「利率成本」如何平衡的豪賭。一旦交易順利於2027年上半年完成,Fox將擁有從內容製作、頻道發行、廣告銷售到家庭終端裝置的完整垂直整合鏈,足以與現有串流巨頭一較高下。然而,若廣告市場成長不如預期、Roku用戶成長放緩或整合產生文化衝突,這筆220億美元的大案也可能成為股東的長期包袱。

對投資人而言,接下來幾個觀察指標至關重要:第一,Fox在公布收購後,是否同步提出明確的成本協同與營收成長目標,以及分階段整合時程;第二,Roku平台在被併購前後,用戶數與廣告營收成長是否出現放緩或流失;第三,利率走勢與信評機構對Fox債務結構的評價,將直接影響整體資本成本。當全球媒體產業從單純內容競賽,轉變為「內容+管道+數據」三位一體的戰場,Fox-Roku這樁併購案,勢必成為未來幾年觀察媒體股投資價值與產業結構變化的一面重要風向鏡。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。