發表

發表

我的網誌

我的網誌

Intel(INTC)啟動18A-P先進製程量產前哨戰,力拚在AI浪潮下重返晶圓代工第一線。藉政府入股、Nvidia投資及傳出與Apple接觸,加上CPU在AI代理(AI agents)應用中角色升溫,市場押注資料中心與AI事業營收強勁回溫。

在全球資金瘋追GPU之際,CPU正悄悄在AI戰局中扳回一城,而老牌晶片巨頭Intel(INTC)也藉此展開關鍵翻身戰。Intel日前宣布,最新的18A-P製程節點已正式進入初期生產階段,朝高量產再邁進一步。這項技術不僅是自家處理器的核心基礎,更被視為其晶圓代工業務能否真正對抗台積電(TSMC)的試金石。

Intel目前量產的18A製程,已用於最新一代Core Series 3筆電處理器與Xeon 6+資料中心晶片。18A-P則是在此基礎上強化效能的升級版,Intel對外宣稱,相較18A,18A-P可提供約9%的效能提升,或降低18%的功耗,同時具備至少20%的高耐熱度,且與既有18A產能完全相容。這意味著客戶若採用新製程,無須大幅重建產線,有利於導入速度與成本控管。

對Intel而言,18A/18A-P不只是技術規格的升級,更關係到整體轉型成敗。多年製程落後與良率問題,讓Intel在代工市場遠遠落後TSMC,如今公司在夏威夷舉行的VLSI Symposium上,以18A-P進入所謂「risk production」早期量產階段對外示意:其先進製程已從紙上藍圖走入實際出貨前哨。Intel Foundry負責人Naga Chandrasekaran就直言,這是向客戶與合作夥伴釋放長期堅守領先製程的訊號。

市場關注的關鍵在於:18A-P能否成為Intel打動大型客戶的真正「敲門磚」。目前Google(GOOG, GOOGL)已傳出下單委託Intel代工未來晶片,Nvidia(NVDA)則持續測試Intel製程是否符合自家需求。而在外界目光聚焦的Apple(AAPL)部分,市場報導指稱Intel已與其達成初步合作可能,分析師多認為Apple若真採用Intel代工,高機率會選擇效能與功耗更優的18A-P節點。

不過挑戰同樣不小。分析師Neil Shah指出,良率仍是Intel成敗的「第一條件」;若能在量產初期就達到逾九成良率,才有機會說服更多大型客戶下大單。更棘手的是架構差異:Intel長期擅長的是x86架構晶片,但目前雲端巨頭如Apple、Google與Amazon,多採用Arm架構自研晶片,TSMC在Arm代工領域已相當成熟。Shah直言,「在Arm晶片製造上,Intel尚未證明自己」,這讓其在搶客戰上先天不利。

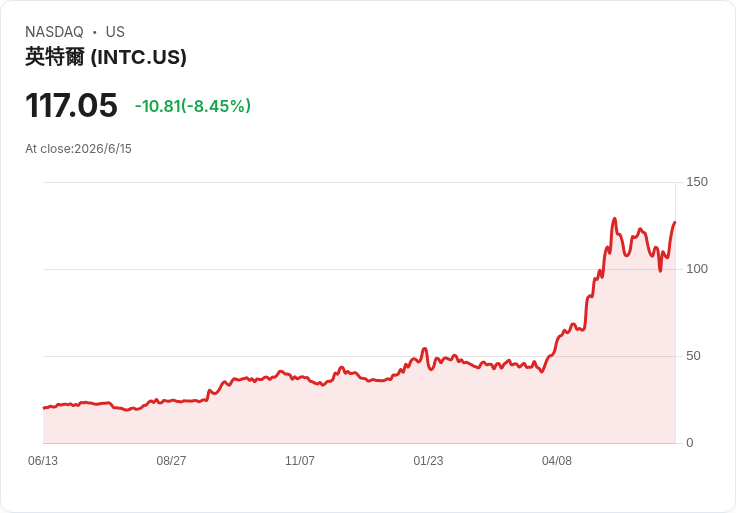

儘管代工本業仍處虧損,Intel在財務市場卻先贏一局。其晶圓代工事業Q1營收約54億美元,營業虧損達24億美元,但股價年初至今已飆升逾224%,過去12個月更累計上漲476%。背後動力,就是全球AI建設推升CPU需求的結構性變化。過去一年市場聚光燈幾乎全落在GPU身上,但隨著AI代理(AI agents)成為各大科技公司新主軸,能驅動大量後端邏輯、任務協調與服務串接的CPU重新成為焦點。

所謂AI代理,是能自主或半自主替使用者執行一連串任務的數位助手,從企業流程自動化,到個人助理服務,計算邏輯日益複雜。業界龍頭如Anthropic與OpenAI,都把「代理」視為下一階段產品策略核心。這類應用除了需要GPU進行模型訓練與推論,更仰賴大規模CPU叢集負責調度與背景運算,讓Intel在AI時代不再只是配角。

資本市場已率先用真金白銀投票。華爾街普遍預期,在AI需求與CPU升級潮帶動下,Intel資料中心與AI部門Q2營收將從去年同期的39.3億美元,成長約38%至54.5億美元。更早之前,美國政府在2025年入股取得Intel約10%股權,Nvidia也在同年9月投入50億美元,雙重背書讓外界對其轉型計畫信心大增。現任CEO Tan Lip-Bu則向媒體強調,預期在2026年下半年取得多家晶圓代工客戶的正式承諾。

值得注意的是,Intel並非只靠前端製程突圍,還押注在高階封裝爭奪戰上。當前AI伺服器對先進封裝需求爆量,TSMC旗下CoWoS產能長期吃緊,排隊時間成為系統廠與雲端業者的痛點。Intel推出的EMIB(Embedded Multi-die Interconnect Bridge)封裝技術,被視為在此領域少數有能力正面對決TSMC的選項。Shah就點出,TSMC封裝產能瓶頸,反而可能為Intel打開一扇低風險「側門」:先從封裝切入,逐步爭取高階製程訂單。

儘管股價已大漲,市場對Intel的分歧聲音仍在。樂觀者認為,一旦18A-P在良率與功耗上證明可靠,搭配政府資金與策略投資人支持,Intel有機會在美國本土製造與地緣政治風險分散的雙重紅利下,成為大型雲端與消費電子品牌「第二供應源」甚至部分產品的首選代工。悲觀者則提醒,TSMC已在美國亞利桑那州擴建高達1650億美元規模的晶圓廠區,且在先進製程與Arm代工經驗上仍大幅領先,Intel的追趕戰恐怕曠日廢時。

接下來幾季,市場將緊盯三大指標:18A-P實際良率與量產進度、是否拿下Apple等重量級客戶正式訂單,以及高階封裝EMIB能否大幅補上TSMC產能缺口。若這三條線同時向上,Intel翻身「AI時代關鍵代工玩家」的劇本將愈來愈立體;反之,股價先漲後修正、再度被TSMC甩開的風險也不容小覷。對投資人而言,現在看的不只是單一製程節點,而是Intel能否從技術、產能到生態系一次到位,真正抓住這波CPU重返舞台中央的世紀機會。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。