我的網誌

我的網誌

日本政府預告至2040年將動員約2.3兆美元公私合資,鎖定AI、晶片與太空等17大戰略產業;同一時間,華爾街長線資金正大舉押注雲端AI、國防與基礎設施股,從Amazon Web Services到Lockheed Martin、Trane Technologies與Charter Communications,形成一條橫跨公部門與資本市場的「AI基建投資鏈」。

全球資本市場正上演一場「新工業革命」投資賽跑,日本政府與華爾街長線投資人竟意外踩在同一條軸線上:圍繞人工智慧、雲端運算、國防科技與基礎設施,展開一場時間跨度長達十年以上的押注。

先看日本。根據《日本經濟新聞》引述消息人士報導,首相高市早苗(Sanae Takaichi)的新成長戰略,將為17個戰略領域設定到2040年合計約370兆日圓、折合約2.3兆美元的公私合計投資目標。焦點鎖定AI、半導體與太空開發等,被視為國家經濟安全核心的產業。

這項計畫預計最早於下週公布,日本政府並考慮建立多年度預算架構,以確保關鍵投資的穩定資金來源,其中部分支出可能透過「橋接債券」(bridging bonds)籌措。這類債券會在發行時同時鎖定未來償還財源,讓財政紀律與加碼支出之間取得政治上的平衡。

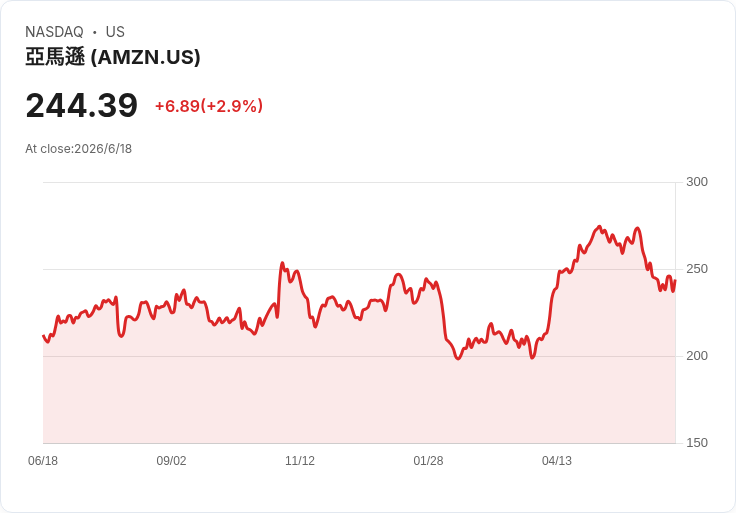

在這樣的政策背景下,全球投資人愈來愈將AI與晶片視為獨立的大型資產主題。美股市場上,雲端與AI相關企業已成為長線資金的核心持股標的。以Amazon(NASDAQ: AMZN)為例,雖然股價近期自歷史高點回落約一成二,但其雲端事業Amazon Web Services(AWS)在2026年第一季繳出近年最亮眼成績,被不少分析師視為AI長線布局的「主戰場」。

數據顯示,AWS第一季營收年增28%,達376億美元,是過去15季以來最快增速,使其年化營收規模突破1500億美元。更關鍵的是,AWS的AI收入從三年前幾乎為零,躍升至年化超過150億美元的規模,訂單待執行金額(backlog)達3,640億美元,且這還不包括與AI公司Anthropic額外超過1,000億美元的承諾。

AWS不只增長快,更是Amazon獲利的「金雞母」。在2026年第一季中,AWS雖只占公司1815億美元營收的約21%,卻貢獻了約59%的營業利益,推升整體營業利益率創下13.1%的歷史新高。這讓市場逐漸將Amazon從「電商股」重新定價為「AI雲端平台股」。

但高成長也有代價。Amazon計畫2026年資本支出高達2,000億美元,光第一季就投入432億美元,主要用於AWS與AI相關基礎建設,包含自研晶片。公司指出,其自製晶片業務年化營收已超過200億美元,且季增近40%,手握超過2,250億美元的Trainium晶片相關承諾。Amazon強調,透過自研晶片,可在未來每年節省數百億美元資本支出,並為AWS利潤率再增加數個百分點。

這樣的重押策略,與部分極端加密貨幣投資人形成有趣對比。墨西哥億萬富豪Ricardo Salinas Pliego長期看好Bitcoin(CRYPTO: BTC),甚至曾公開建議民眾抵押房產買比特幣,並自稱約七成可投資資產押在Bitcoin上。他以2016年Bitcoin約400美元、一棟100萬美元房產相當於2,500枚BTC;到2026年Bitcoin約65,000美元,同一間房只需約15枚BTC為例,主張Bitcoin長期優於房地產與法幣。

Salinas更直指,美國聯邦政府如今債務高達39兆美元,總額已超過整體經濟規模,在持續印鈔情況下,美元購買力恐將進一步流失。他與Strategy(NASDAQ: MSTR)執行長Michael Saylor、Ark Invest創辦人Cathie Wood及Coinbase Global(NASDAQ: COIN)執行長Brian Armstrong等人,都曾拋出Bitcoin長線上看百萬美元的目標價。儘管這些預測帶有高度不確定性,但顯示部分資本正在從實體資產轉向「數位稀缺資產」。

相較之下,多數機構投資人仍偏好以股市作為AI與基建投資主戰場。防務與能源效率等「硬體支柱」同樣受到關注。以Lockheed Martin(NYSE: LMT)為例,Simply Wall St以兩階段自由現金流貼現模型估算,其未來現金流折現後內在價值約702.6美元,高於目前約510.95美元市價,隱含約27%的低估空間。公司目前本益比約24.6倍,低於航空與防務產業平均40倍以上的水準,也低於該平台依成長與風險計算的「合理本益比」34倍,顯示市場對國防訂單成長仍相對保守。

在節能與空調領域,Trane Technologies(NYSE: TT)則被視為能源轉型受惠股。Simply Wall St的敘事模型預估,Trane到2029年營收可達283億美元、盈餘約45億美元,意味著從目前29億美元盈餘再增加約16億美元,年複合成長約9.5%。在部分分析師看來,這樣的成長需仰賴公司在冷凍空調(HVAC)市場維持價格權與技術領先,尤其在運輸市場周期性波動與新一代節能技術快速演進的雙重壓力下。

資本市場也在關注消費端平台的「管道價值」。Charter Communications(NASDAQ: CHTR)近期宣布,將Netflix整合進Spectrum App Store,讓有無傳統電視方案的客戶,都能在同一平台購買含廣告或無廣告方案,同時管理Disney+ Hulu Bundle、Peacock、HBO Max Basic with Ads等串流服務。這類整合被視為既非短期財報催化,卻可能深刻改變用戶習慣與忠誠度的布局。

在投資敘事上,Charter正試圖把自己定位為家庭訂閱服務的「入口」,藉由扮演串流匯流與寬頻的打包平台,提升留存率,與Comcast等同業在「誰掌握客戶關係」的戰場上競逐。對投資人而言,未來觀察重點將不只是寬頻用戶數變化,而是管理層在法說會上如何談及App Store採用率、串流打包方案對流失率(churn)的影響。

綜觀日本政府的2.3兆美元國家級投資藍圖與華爾街長線資金的配置方向,可以看出一條清晰的「AI基礎設施鏈」:上游有國家資本推動AI、半導體與太空等硬科技,中游以AWS為代表的雲端平台擴建資料中心並自製晶片,下游則由防務工業、HVAC節能設備與寬頻串流平台將技術落地到實體經濟與家庭端。

然而,從Bitcoin極端多頭到大型科技與防務股的估值模型,各種長線敘事都面臨同一個關鍵問題:在高度不確定的技術周期中,究竟是國家資本還是市場機制能更有效配置風險與報酬?日本多年度預算與橋接債券是否真能兼顧財政紀律?Amazon動輒以千億美元計的資本開支,能否換來足以覆蓋成本的AI需求?

在這些問題沒有定論之前,有一點已然確立:AI與相關基礎設施不再只是科技板塊中的一個「主題股」,而是逐步被視為與國防、能源與金融並列的長期戰略資產。投資人若要在這場跨十年以上的賽局中站穩腳步,恐怕得同時理解政府政策、企業資本支出與市場情緒三者之間的互動,而不再僅僅追逐短期股價波動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。