我的網誌

我的網誌

AI基礎建設、國防科技與小型股ETF成為取代「巨擘股」的新戰場。資金一邊追逐Nvidia、Microsoft等AI龍頭估值回落,一邊透過Vanguard VB、iShares ISCB布局小型股;同時,Palladyne AI與Intuitive Machines等高風險防務與太空股,正把華爾街推向新一輪高波動成長賭局。

美股投資版圖正悄悄改寫。當「Magnificent Seven」一路撐起大盤,愈來愈多機構與散戶開始思考:下一個Nvidia (NASDAQ: NVDA) 會從哪裡長出來?答案正分裂成兩條路——一條是估值回落、仍坐穩核心持股地位的AI巨頭;另一條則是小型股ETF與高風險國防、太空新創,成為尋求超額報酬的資金新落腳處。這場資金大挪移,正在重塑投資人對「成長」與「風險」的定義。

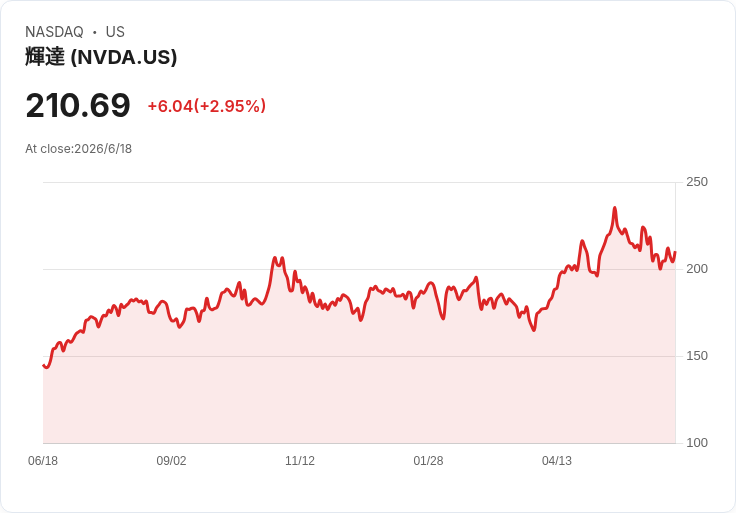

從大型股端來看,部分AI龍頭已從狂熱回到「相對便宜」的區間。報導指出,Nvidia 目前僅約23倍預期本益比,較一年前的40倍顯著回落,五年PEG僅0.63,意味市場對其長期獲利成長仍然給予折價。Nvidia 最新一季營收季增20%、年增85%,獲利更年增超過兩倍,且預期本季營收再增11%,毛利率維持逾七成。對長線投資人而言,這種「高成長+估值降溫」的組合,仍被視為核心持股。

Microsoft (NASDAQ: MSFT) 則走出另一種劇本。股價今年以來下跌約兩成,市場對其AI投資支出、與OpenAI關係及雲端成長疑慮一度放大。然而最新財報顯示,雲端營收年增29%,Azure AI雲服務更成長40%,公司仍預期本會計年度維持雙位數成長。更關鍵的是,Microsoft 目前約19倍預期本益比,接近十年低檔水準,對習慣把MSFT視為「溢價股」的投資人來說,這樣的估值被不少分析視為「便宜的藍籌AI股」。

Meta Platforms (NASDAQ: META) 也在震盪中重估。股價今年回落約13%,主因外界質疑其AI支出規模與高階主管異動。不過Meta 最新一季營收年增33%、獲利成長62%,預期本季收入仍可季增約7%。即便公司計畫將年度支出與資本支出大幅拉升,以支撐AI數據中心建設,市場目前給予的預期本益比僅約18倍,PEG約0.82。對願意承受短期重投資期壓力的投資人而言,Meta 被形容為「便宜到難以忽視」的社群與廣告巨頭。

與此同時,部分投資人選擇不再只押注在少數科技巨頭,而是透過小型股ETF尋找「下一代產業龍頭」。Vanguard Small-Cap ETF (NYSEMKT: VB) 與 iShares Morningstar Small-Cap ETF (NYSEMKT: ISCB) 就是這波資金轉向的代表。兩檔ETF皆鎖定美國小型股市場,提供一次持有上千家公司的分散布局,讓投資人有機會接觸仍在成長曲線前段、尚未成為家喻戶曉品牌的企業。

從成本與結構來看,VB憑藉0.03%的超低費用率在成本上略勝一籌,且資產規模與流動性明顯領先,使其買進賣出點差較窄,特別適合長期「買了就放」的投資人。VB 目前約持有1,357檔股票,以工業(約21%)與科技(約17%)為主要配置,前幾大持股包含Flex Ltd (NASDAQ: FLEX)、Astera Labs (NASDAQ: ALAB) 與 Ciena Corp (NYSE: CIEN) 等,反映其對製造與科技供應鏈的偏好。過去12個月,基金每股配息約3.50美元,兼具成長與一定現金流。

ISCB則走更「廣撒網」的路線,共持有約1,544檔股票,費用率略高至0.04%,但提供更廣泛的小型股宇宙覆蓋,尤其在金融與工業股比重稍高。其產業配置中,工業約佔18%、金融16%、科技15%,前幾大持股包含Lumentum Holdings (NASDAQ: LITE)、Revolution Medicines (NASDAQ: RVMD) 與 ATI Inc. (NYSE: ATI)。ISCB 的12個月配息率約1.30%,略高於VB的1.20%,對偏好現金收益的投資人更具吸引力。不過分析也提醒,小型股波動本就大,加上持股數更分散,當市場情緒急轉直下時,ISCB的最大回檔曾高於VB。

在這個結構下,VB與ISCB的選擇,實際反映出兩種投資哲學:一種強調極致成本控制與流動性,以時間拉長勝率;另一種則偏向「廣泛撒網」,願意承受更高波動換取更全面的小型股敞口。而共同點在於,兩者都讓投資人能在不挑單一個股的情況下,分散布局未來潛在的成長股——或許下一個被寫進傳奇故事的Nvidia,就現在某個小型股權重還不到1%的角落。

不過,真正追求超額報酬的資金,則更進一步走向國防與太空領域的高風險遊戲。Palladyne AI (PDYN) 便是典型例子。其投資敘事建立在「具身AI與自主武器軟體」將能把目前與美軍的早期合作,轉化為長期且可觀的國防合約。公司核心產品如SwarmOS與Gremlin-X近期獲得美國陸軍下一代指管系統原型導入,以及與第4步兵師、Northern Strike演習相關的合約,顯示其軟體已逐步嵌入軍方既有工作流程。

然而風險也同樣清楚:Palladyne AI 仍處虧損狀態,估值偏高,且高度倚賴國防預算節奏與優先順序。現有敘事預估,到2028年公司營收可達約6,710萬美元、獲利約620萬美元,意謂未來數年需維持年複合成長率近150%,並從今日約負4,140萬美元的虧損翻正為獲利。較保守的分析甚至把時間拉長到2029年,並假設營收與獲利成長更為緩慢,突顯市場對其執行力與預算落地速度存在明顯分歧。

同樣屬於「高風險成長股」的還有Intuitive Machines (NASDAQ: LUNR)。在SpaceX (SPCX) 史上最大IPO引爆市場話題之際,部分資金從既有太空股輪動轉向新標的,使得LUNR股價短期承壓。過去30天股價下跌逾三成、近7日跌逾一成,但一年總回報仍高達約124%,三年更超過170%。市場一方面消化公司計畫啟動5億美元「隨買隨賣」增資計畫與空頭比例上升,另一方面也在評估其新拿到的月球偵察合約是否足以支撐長期現金流想像。

部分投資敘事以市銷比為基礎,給予LUNR約23美元的合理價位,略高於最新收盤價22.85美元,認為股價仍低於長期現金流潛力;折現現金流模式則更樂觀,給出逾100美元的理論價值。兩者巨大落差,凸顯市場對「月球數據服務」這一新興商業模式的分歧——支持者看的是未來 recurring data services 帶來的可預期現金流,保守派則擔心增資稀釋與合約風險。

如果把這些案例放在更大全球宏觀背景下,可以看出資金重配的背後邏輯:美國工業生產自2024年中以來緩步向上,科技製造與AI基礎建設是主要動能;自ChatGPT 推出後,科技生產明顯加速,AI資料中心電力需求成為推升公用事業與電力股的長期題材。相形之下,中國股市與科技指數長期橫盤,MSCI China 自2010年以來幾乎「原地踏步」,而MSCI U.S. 卻放大約七倍;中國科技ETF停滯十餘年,美國科技ETF Invesco QQQ 則成長約17倍,反映資金對兩地成長故事信心的巨大落差。

綜合來看,從NVDA、MSFT、META等估值回落的AI巨頭,到VB、ISCB這類小型股ETF,再到Palladyne AI與Intuitive Machines等高風險國防與太空題材,市場正出現一條「核心+衛星」的新配置路線:用大型股撐穩資產基底,再用小型股與題材股尋求額外成長。對投資人而言,真正的考題不只是「哪檔標的看起來最精彩」,而是如何在AI與國防浪潮中,拿捏好風險承受度、持有期限與資金比例,避免把下一個成長故事,變成下一場資本市場教訓。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。