我的網誌

我的網誌

生成式 AI 正讓美股科技巨頭走向前所未見的「重資本」時代。Amazon、Alphabet、Microsoft、Meta 等超級平台今年合計 AI/資料中心投資估計高達 7,500 億美元,華爾街甚至預期整體科技資本支出將逼近 9,200 億美元,迫使過去現金滿溢的企業大舉舉債,也讓科技股前所未有地暴露在利率風險之下。

人工智慧狂潮不只重塑產業版圖,也徹底改寫華爾街看待科技股的方式。過去被視為「現金牛」的科技巨頭,如今為了搶建 AI 資料中心與雲端運算基礎建設,正快速走向重資本、重槓桿的新階段,利率不再只是影響新創估值的背景噪音,而是直接牽動整個 AI 生態鏈的命脈。

在最新一輪 AI 投資熱中,所謂「超級平台」(hyperscalers)走在最前線。據產業預估,Amazon、Alphabet、Microsoft 與 Meta 今年在 AI 相關基礎設施與資料中心上的支出,將合計達到約 7,500 億美元,較 2025 年暴增逾 80%。高昂的資本支出不再是少數年度性專案,而是被視為持續多年、爭奪雲端與 AI 主導權的軍備競賽。這股浪潮也推高整體科技板塊的投資規模,高盛(Goldman Sachs)評估,今年科技業資本支出可能逼近 9,200 億美元,且已連續三年「實際支出都高於分析師原先預估」。

然而,這場軍備競賽並非完全由現金流支撐。隨著 AI 投資曲線急速拉升,科技巨頭開始密集進軍債市。報導指出,Nvidia(NVDA)、Oracle(ORCL)、Amazon(AMZN)、Alphabet(GOOGL)與 Meta(META)等,都已動用或計畫動用規模以數十億美元計的債務融資;OpenAI 的財務長 Sarah Friar 也點名,能更有效運用債券市場,是公司考慮上市的一大誘因。甚至連剛在那斯達克掛牌的 SpaceX,也被爆出安排銀行團籌備至少 200 億美元的債券發行案,反映整個 AI 供應鏈對資本的「飢渴」。

在多數投資人眼中,科技股長期以來最大的賣點,是厚實現金流與淨現金部位。然而,高盛最新分析顯示,科技業資本支出占現金流的比例,已攀升至網路泡沫以來的高點。其中,Amazon 尤為典型,市場普遍預期該公司今年整體支出約 2,000 億美元,可能導致自由現金流轉為負值。這代表,哪怕收入仍在成長,現金緊繃與外部融資將成為常態,科技巨頭開始「長得像」傳統重工業企業:現金流波動加大,資本市場存取變成生存與競爭關鍵。

利率環境因此成為科技投資新變數。One Point BFG Wealth Partners 投資長 Peter Boockvar 指出,科技投資人過去比較不習慣盯利率,但隨著 AI 投資全靠債務提款,「現在他們必須開始聽聯準會官員說什麼,也得重新關注通膨數據與美債殖利率走勢。」最新一場聯準會記者會暗示 2026 年仍可能升息,10 年期公債殖利率快速拉升至約 4.45%,立刻引發股市賣壓,也凸顯市場對「高利率下的高槓桿科技股」愈來愈敏感。

傳統上,利率上升最直接衝擊的是尚未獲利、全靠遠期成長故事支撐估值的小型科技股。當所謂「無風險利率」走高,投資人折現未來現金流的折現率上升,未來獲利在今日的價值自然下修。然而,這波 AI 基建狂潮,讓壓力往上游傳導到市值數千億美元的巨頭身上。因為只要企業開始大量舉債、現金儲備下滑,高利率就會直接反映在財務成本與 EPS 上,而不是單純透過估值折扣體現。

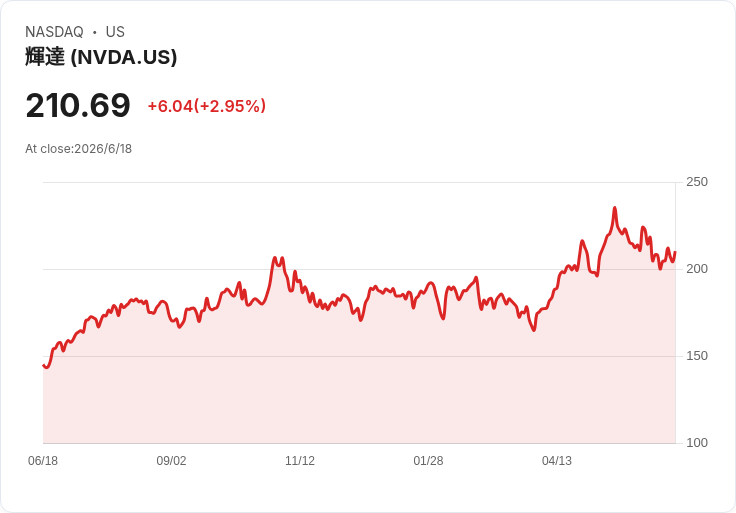

值得注意的是,各家公司財務體質並不相同。Freedom Capital Markets 首席市場策略師 Jay Woods 強調,不能把整個科技板塊一體視之,而要逐一檢視資產負債表與現金流狀況。例如 Nvidia 目前仍坐擁可觀現金,「自由現金流在最新一季已衝破 485 億美元,較去年同期的 261 億美元大幅跳升」,因此即使發債,對市場而言並非重大警訊,反而提供公司更多財務操作彈性。相較之下,那些本身現金流較薄、卻又被迫跟進 AI 軍備賽的企業,才是利率風險真正集中的區塊。

另一個值得觀察的現象,是資本市場對 AI 題材仍高度買單。KKM Financial 執行長 Jeff Kilburg 直言,目前對 AI 融資的需求「幾乎是飽和不了」,科技領袖對借錢投資 AI 的信心也十分高昂。從企業角度來看,以相對低成本的債務換取未來 AI 壟斷地位,確實符合風險報酬邏輯;但從宏觀角度來看,當整個產業同時走向高槓桿,一旦景氣反轉或利率再度快速上行,壓力可能被同步放大,形成系統性風險。

當然,也有另一派觀點認為,AI 投資雖然燒錢,但這次與過去網路泡沫有本質差異。一方面,雲端與半導體需求已在實際訂單與獲利數字上顯現,並非完全依賴故事行銷;另一方面,科技巨頭掌握規模經濟與技術優勢,即便短期資本支出壓低自由現金流,只要 AI 服務定價與應用落地,長期毛利率有望修復。不過,這樣的樂觀前提,依賴的是利率終究回落、資本成本維持可負擔水準。

展望未來,AI 軍備賽不會在短期內降溫,反而可能在更多國家與企業加入後進一步升溫。對投資人而言,關鍵已不再只是「誰的 AI 故事最動聽」,而是「誰能在高利率、高槓桿環境下撐得最久」。如果聯準會在 2026 年後仍維持偏緊政策,或通膨再度抬頭,被迫再啟升息循環,科技巨頭如今積累的債務負擔就可能成為壓垮部分玩家的最後一根稻草。AI 時代的最大風險,也許不在技術,而在利率與現金流這兩個看似老派,卻從未失去殺傷力的財務變數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。