我的網誌

我的網誌

生成式 AI 與自主代理爆發推升資料中心用電狂飆,從 NVIDIA 企業 AI 方案到 FuelCell Energy 等電力供應商與公用事業、主題 ETF,全都搶搭「AI 電力」新商機,但電網瓶頸與氣候風險也同步升溫。

生成式 AI 熱潮正從晶片戰場延燒到電力系統,全球「算力缺電」成為最新瓶頸。從 NVIDIA(NVDA) 與 Microsoft(MSFT) 在企業級 AI 代理的合作,到 FuelCell Energy(FCEL) 為資料中心提供燃料電池電力,再到美國與國際公用事業及主題 ETF 大舉布局 AI 電力供應,一場橫跨科技、能源與基礎建設的「AI 供電戰」已全面開打。

這波變化的核心,是資料中心用電需求的急遽膨脹。大型語言模型與 GPU 叢集運算消耗的電力,已遠超過傳統雲端服務,迫使科技公司不再只搶晶片、搶機房,而要直接與公用事業與獨立電力生產商簽訂大容量長約。分析指出,能否取得穩定且具成本優勢的電力,正逐漸變成 AI 產業下一個關鍵競爭門檻。

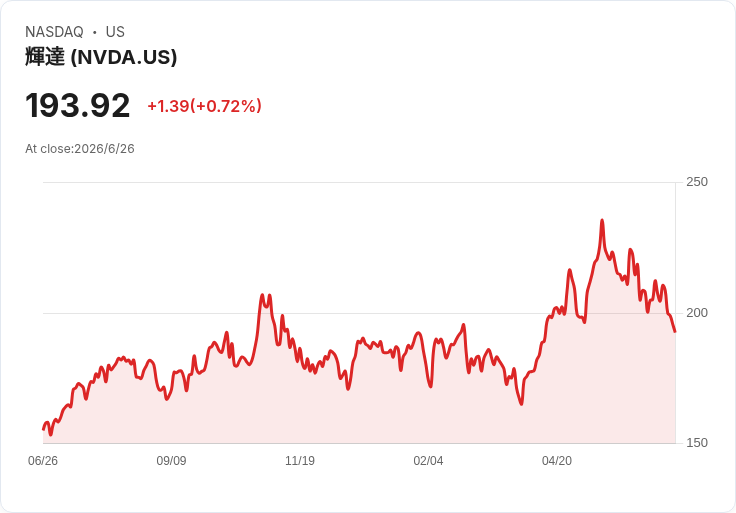

在算力端,NVIDIA 與 Microsoft 的最新合作顯示出 AI 應用正快速走向「代理化」與「作業系統化」。Anthropic(Anthropic) 的 Claude 模型目前在 Microsoft Azure 上,已正式運行於 NVIDIA GB300 Blackwell Ultra GPU,並透過 Foundry 方案對企業全面開放。NVIDIA 表示,企業可在 Azure 上以 Secure Agent Workspace 參考設計,建立具身分與網路權限管控的自主 AI 代理與子代理系統,讓 AI 深度嵌入企業營運,甚至視為內部「作業系統」。這類高密度 GPU 系統,背後都是巨量電力需求。

相同脈絡下,LiDAR 業者 Ouster(OUST) 的動態也凸顯 AI 算力與電力的交錯。Ouster Rev8 感測器不僅被 AIM Intelligent Machines 用來打造礦業與工程機具的 AI 自主車隊,更已通過 NVIDIA DRIVE Hyperion 自動駕駛平台資格,又為未來高階自駕車與機器人加入更多運算節點。每增加一個自動化與感測應用,就需要更多資料處理與雲端運算,其用電需求最終仍回到資料中心與電網承擔。

在供電端,市場已出現明顯的「AI 電力供應商」投資主題。FuelCell Energy(FCEL) 近期股價單日飆漲逾 25%,關鍵在於美國進出口銀行同意為其提供 4,900 萬美元融資,以及與 Fit Energy USA 達成最多 380MW 電力部署協議,專門支援先進運算與 AI 資料中心。Fit Energy 透過燃料電池與天然氣渦輪混合架構,可在「電表後」與微電網模式供電,避開部分電網瓶頸。分析師 B. Riley 直言,新訂單提升了 FuelCell 將資料中心玩家轉為客戶的可信度,並上調評級至「買進」,預期 2027 年下半年開始可望轉正 EBITDA。

類似案例並不孤單。在美股中,被歸類為「AI Bottlenecks: Power & Energy」的公司,涵蓋 Bloom Energy(BE)、Talen Energy(TLN)、Oklo(OKLO)、The AES Corporation(AES)、American Electric Power(AEP)、TransAlta(TAC)、Power Solutions International(PSIX) 等,橫跨燃料電池、核能、小型燃氣機組與受管制電力公司。這些業者共同特徵,是擁有相對彈性的發電資產、或能與大型科技客戶簽訂專用電力供應協議,直接對接資料中心負載成長。

傳統公用事業同樣嗅到商機。Alliant Energy 已揭露,其和資料中心業者簽訂的五份協議合計約 3.4GW,其中最新一份 370MW 合約預計在 2030 年前逐步啟用。這類分期加載的長期合約,為公用事業帶來多年可預期的營收與資本支出規劃,卻也意味著必須大幅投資新機組與輸配電,才能跟上 AI 帶動的負載成長。

AI 用電題材也延伸到投資工具層面。ETF 側有 Defiance AI & Power Infrastructure ETF(AIPO)、Global X Data Center & Digital Infrastructure ETF(DTCR)、Virtus Reaves Utilities ETF(UTES) 等主題基金,以「AI 電力基礎建設」為核心敘事,持股橫跨發電商、輸電基礎建設與資料中心相關設備。更廣義的公用事業 ETF,如 Tema Electrification(VOLT)、State Street Utilities Select Sector SPDR(XLU)、Vanguard Utilities Index(VPU) 等,則借助電氣化與電網投資趨勢同步受惠。

個股層面,Kinder Morgan(KMI) 的走勢也提供另一種視角。雖然該股在連漲六個交易日後出現約 2.25% 回落,但今年以來仍漲近 19%,遠勝 S&P 500 約 7.5% 的漲幅。分析師指出,KMI 近 4% 殖利率由龐大的美國天然氣管線資產與穩定現金流支撐,其 101 億美元成長投資案中,約 92% 聚焦天然氣相關,預期可帶來多年合約化 EBITDA。這種以天然氣為主的過渡型能源,在 AI 電力需求攀升、再生能源仍未完全成熟時,仍扮演關鍵角色,但也被點出「再生能源曝險有限、長期氣候風險偏高」的結構性問題。

然而,電力供應的故事並非只有樂觀一面。當 AI 資料中心成為電力系統新重心,若大量依賴化石燃料發電,將加劇碳排與環境壓力;若由再生能源與儲能支撐,又考驗電網調度與投資時程。部分業者選擇透過「電表後」方案與模組化資料中心配套,如 PowerBank 與 Nodiac.ai 的合作,以太陽能加儲能直接為機房供電,試圖繞過冗長的電網併網流程,但可擴展性與成本結構仍有待市場檢驗。

展望未來,AI 算力競賽正悄然演變為「電力競賽」。從 NVIDIA 與 Microsoft 推進的企業 AI 代理,到 FuelCell Energy、Bloom Energy 等專用電力供應商,再到 AEP、KMI 等公用事業與管線巨頭,以及一籃子 AI 電力主題 ETF,資本市場已開始用真金白銀押注「誰能為 AI 供電」。對投資人而言,AI 題材不再只有晶片與模型,電力資產、電網與能源科技,正成為不可忽視的第二戰場。問題在於:在追逐算力與收益的同時,全球電力系統能否兼顧穩定、成本與減碳,避免「AI 點亮未來,卻燒壞電網」的新風險,將是接下來數年必須正視的關鍵考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。