我的網誌

我的網誌不敗存股術APP教學資源總整理

AI 從訓練走向推理,PCB 產業進入量價齊揚格局

隨著 AI 應用由訓練延伸至推理、代理式 AI 與多模型架構,資料中心對低延遲、高頻高速傳輸、高功率密度要求同步提升,帶動許多關鍵零組件進入新一輪規格升級週期,其中 PCB 扮演電子產品之母,重要性也持續提高。

在最新一代 GPU 或 ASIC晶片中,由於要求更好的訊號傳輸、散熱效率,整體系統架構愈來愈複雜,因此 PCB 板層數也會相對應提升。為了製造更高板層數,就需要多次壓合、VIPPO(盤內過孔電鍍)、精密背鑽等製程技術,順勢提高了產業技術門檻。

整體來說,AI 伺服器出貨量不斷攀升,再加上技術規格升級帶動出貨單價提升,整個 PCB 產業因此步入「量價齊揚」的正向軌道。台股受惠者包含博智(8155)、金像電(2368)、健鼎(3044)、台光電(2383)、台燿(6274)等公司。

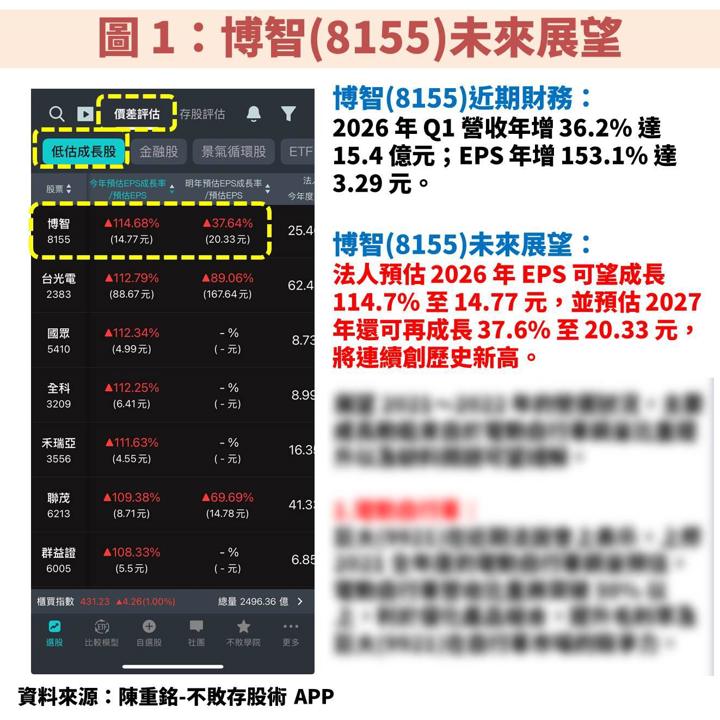

今天將以估值相對被低估的博智(8155)作為主題。檢視「陳重銘-不敗存股術 APP」法人系統,預估博智(8155) 2026 年 EPS 可望成長 114.7% 至 14.77 元,並預估 2027 年還可再成長 37.6% 至 20.33 元,將連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

博智(8155):主攻伺服器與工業電腦的 PCB 供應商

博智(8155)成立於 1995 年,並在 2012 年掛牌上櫃,為仁寶(2324)集團旗下轉投資的 PCB 廠商。公司早期以筆電板為主,但自 2009 年起積極轉型,2013 年退出消費性電子市場,並聚焦於伺服器、工業電腦等高附加價值領域,甚至 2014 年還引進研華(2395)作為策略性股東,強化工業電腦布局。

在技術能力方面,博智(8155)具備 2~72 層的多層板製造實力,並掌握 HDI(高密度多層板)、VIPPO、多次壓合等關鍵製程,可滿足 AI 伺服器與高速通訊設備對高頻、高速與訊號完整性的嚴苛要求。

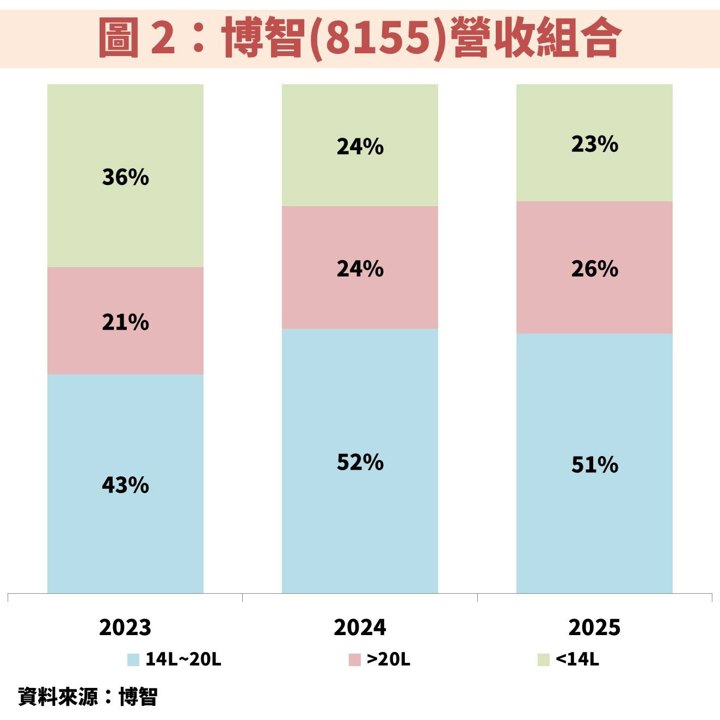

從圖 2 檢視營收組合,近年隨著高層板趨勢發展,14 層以下比例逐漸降低,取而代之的便是 14~20 層與 20 層以上。如果用終端領域來區分,目前伺服器營收比重約 9 成,工業電腦則佔 1 成。

博智(8155)伺服器比重提升導致毛利率下滑,但 2025 下半年起已經明顯改善

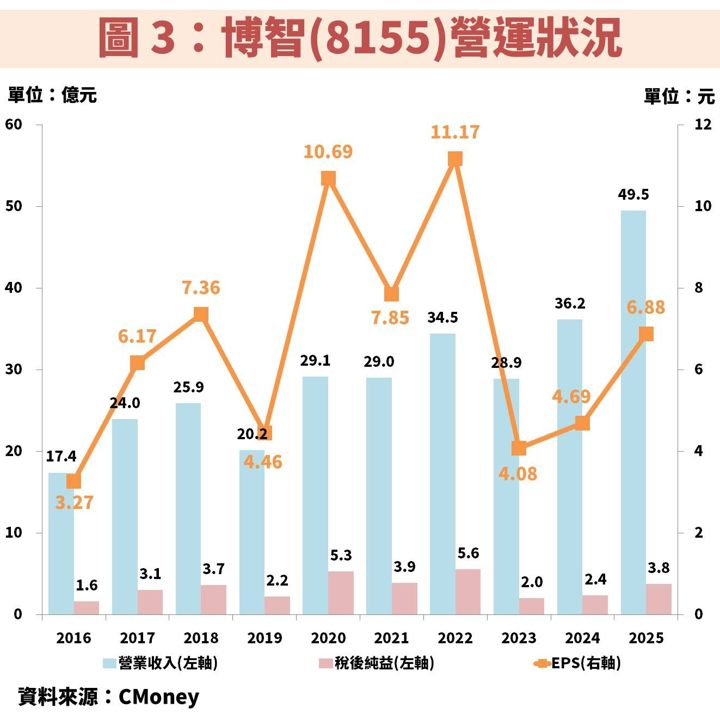

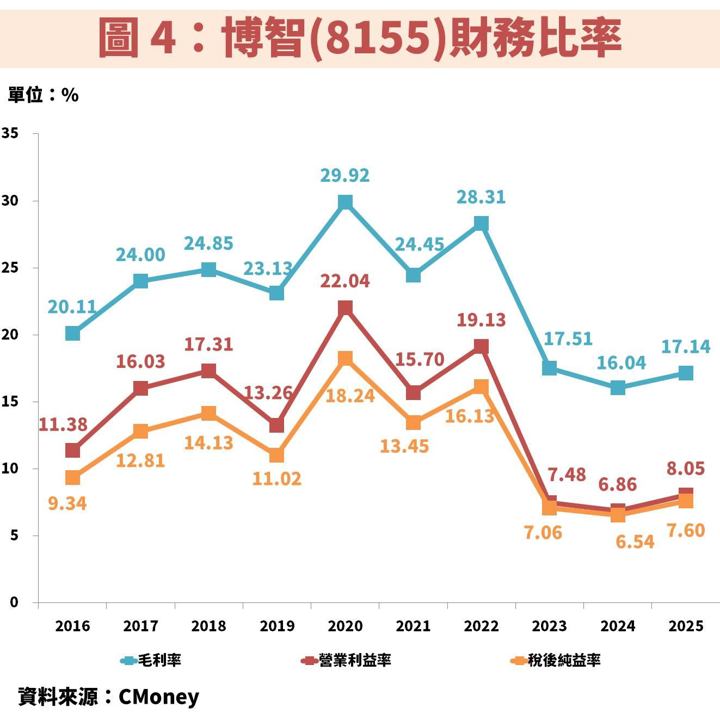

接著從圖 3、圖 4 觀察博智(8155)近年營運狀況,2025 年營收雖然受惠伺服器需求強勁而創高,但近 3 年毛利率卻降低至 20% 以下,相較過往有明顯落差,導致 EPS 未能同步創高。

主要原因來自於近年產品組合改變,過往工業電腦營收佔比約 30%~40%,相關產品屬於高度客製化、毛利率高達 20%~40%,相比伺服器的 15%~25% 更高。而近年伺服器營收比重增加,才導致平均毛利率下滑。

未來博智(8155)將依靠營運規模提升,以及研發更高層數 PCB 板來提升毛利率,從 2025 下半年已經看到成果,毛利率再度站回 20% 以上,甚至逼近 25%,得到了明顯改善。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部