我的網誌

我的網誌

美國能源產業從拼產量轉向拚現金流,從上游頁岩油到中游管線全面強調資本紀律與股東報酬。個股如EOG Resources、Energy Transfer與MPLX以明確配息與自由現金流目標吸引長線資金,ETF端則湧入Alerian MLP ETF等管線型標的,形成「低成長、高現金」新投資版圖。

美國能源股正悄悄上演一場價值觀大翻轉:過去十年市場追逐「產量爆發」的頁岩故事,如今投資人更看重的是「現金流穩定」與「配息持久」。在油價與天然氣價格波動難測、利率維持高檔的環境下,從上游生產商到中游管線營運商紛紛喊出「資本紀律」口號,優先償債、維持穩定投資,再把大部分自由現金流回饋股東,成為新一代能源股的標準配方。

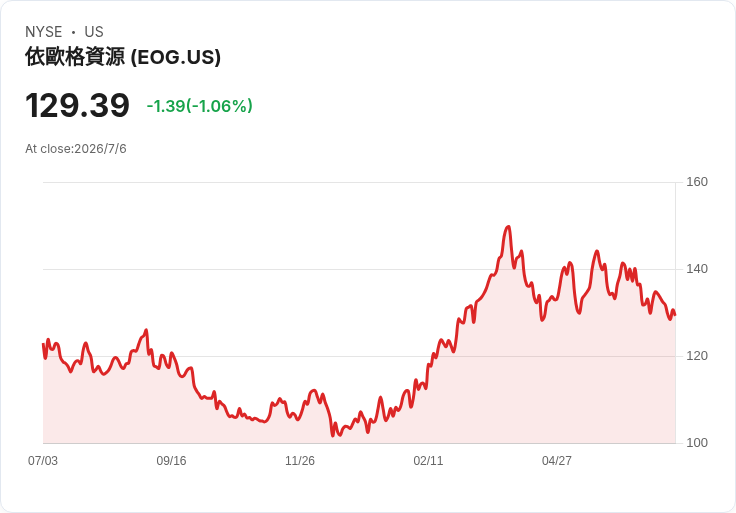

在上游端,EOG Resources (EOG)是這波風向轉變的代表之一。公司管理層在最新規劃中直接設定2026年自由現金流目標達85億美元,同時明確強調資本支出維持「持平」,不再大幅拉高鑽井投資,只把至少七成現金回饋股東,包括股息與可能的回購。這樣的策略,意味EOG不再追逐「產量成長率」的標籤,而是用可預期的現金流與高比例現金回饋,來吸引偏防禦的長線資金。

另一家上游玩家Crescent Energy (CRGY)同樣用現金流說話。公司預估2026年槓桿後自由現金流可達約10億美元,關鍵並非新增大量鑽井平台,而是透過Permian(二疊紀盆地)資產整合,提升現有資產效率與現金轉換率。管理層已表態,相較於「加鑽」追產量,公司更偏好在穩定產量下強化現金回饋與財務結構,凸顯資本紀律優先的思維。

對中小型上游公司而言,「先還債再談成長」成為生存關鍵。Ring Energy (REI)近期宣布償還部分負債並確認其借款基礎,藉此強化流動性,同時維持在Northwest Shelf與Central Basin Platform兩大區塊的營運重心。減少財務壓力,讓公司能在景氣循環中保有調整空間,也呼應投資人希望企業在下一輪景氣下滑時不再被高槓桿拖垮的痛點。

真正讓「現金為王」概念成形的,其實是中游管線與壓縮服務業者的角色。USA Compression Partners (USAC)提供天然氣壓縮服務,屬於典型收費型商業模式,收入與油、氣即期價格高度脫鉤,改由長期合約與固定費率驅動。這類業者在資本支出相對穩定下,可以把較穩定的營運現金流轉為配息與債務降低,特別受到追求收益率的投資人青睞。

MPLX (MPLX)則是管線與儲存設施的關鍵例子。公司提出至2027年配息(分派)成長12.5%的目標,同時推進Delaware Basin的產能擴充,並不急於大舉併購或押注高風險專案,而是強調「費用制」(fee-based)業務占比高、分派覆蓋率穩健。對收益型投資人來說,這種做法把管線視為類似基礎建設資產,以穩定配息取代爆發成長,與過去能源股印象有明顯差異。

更大型的Energy Transfer (ET)、Sunoco (SUN)等公司,也多以「自由現金流優先、股東回饋明確」的策略溝通,呈現整個中游板塊集體向「公用事業型」定位靠攏的趨勢。這樣的集體轉向,使得能源股在投資組合中的角色,從「景氣循環交易標的」逐步轉為「偏防禦收益資產」。

在供應鏈前端,Oil States International (OIS)這類油氣設備與服務企業則被標註為「onshoring and industrial manufacturing」主題中的核心標的。這代表在美國製造業回流政策與能源基礎建設需求帶動下,上游設備供應商有機會受惠於國內投資增加,同時維持與能源產業景氣連動。OIS被主題篩選器列為相關性最高個股,顯示市場已將其視為能源與製造雙重主題的交叉點。

資本紀律不只反映在個股策略,ETF資金流向也清楚顯示投資人偏好。以管線與MLP為主的Alerian MLP ETF (AMLP)目前資產規模約122億美元,居能源主題ETF之首,其次是專注北美能源基礎建設的First Trust North American Energy Infrastructure ETF (EMLP),規模約41億美元,以及聚焦MLP與能源基礎建設的Global X MLP & Energy Infrastructure ETF (MLPX),規模約35億美元。這三檔產品共同特色,就是大比例持有中游管線與MLP,直接對接上述「配息穩定、現金流可預期」的企業群。

中型基金方面,iShares S&P/TSX Capped Energy Index ETF (IUNSF)與Global X MLP ETF (MLPA)規模分別約24億與21億美元,提供更廣泛的能源股敞口;而iShares S&P 500 Energy Sector UCITS ETF (ISRHF)、StSt SPDR S&P U.S. Energy Sel Sector UCITS ETF (SSGUF)、Tortoise North American Pipeline Fund ETF (TPYP)、NEOS MLP & Energy Infrastructure High Income ETF (MLPI)及StSt SPDR MSCI Europe Energy UCITS ETF (SSSXF),則覆蓋從美國到歐洲的傳統能源企業,資產規模自約5.7億到9.1億美元不等。這些ETF的共同點,是讓投資人以基金方式參與「高配息、重管線」的能源資產,而非短線油價交易。

當然,資本紀律也不是沒有反方聲音。部分成長派投資人認為,若企業過度拘泥現金回饋與償債,將喪失在能源需求拉升、價格走高時擴產的機會,長期可能落後更具攻擊性的競爭對手。此外,若未來油氣需求因能源轉型加速而放緩,現在鎖定高配息策略是否會限制企業向新能源與碳捕捉相關領域轉型,也是市場持續追問的議題。

整體來看,美國能源產業正從「追量」走向「重值」,從上游EOG、CRGY、REI,到中游USAC、MPLX、ET,再到供應鏈OIS與一系列能源ETF,資本紀律與現金回饋已成為共通語言。對投資人而言,這波轉向意味能源股可在投資組合中扮演類似基礎建設與公用事業的穩定角色,但也須留意企業在維持高配息的同時,是否仍有足夠資源布局能源轉型與新技術,才能在下一個十年的能源版圖重組中不被邊緣化。未來油價與政策走向,將是檢驗這套「現金為王」新劇本能否長久奏效的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。