我的網誌

我的網誌

殼牌在第二季交易報告中顯示出色表現,受中東衝突影響,股價上漲3.3%。分析師對未來業績持樂觀態度。

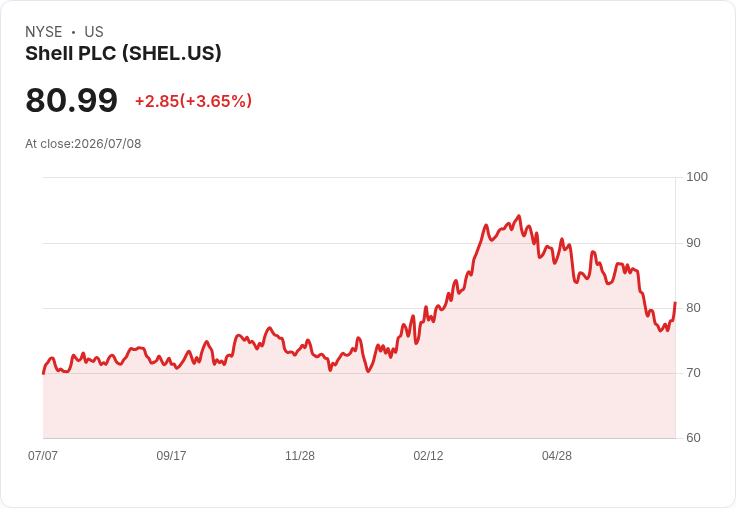

殼牌公司(Shell)於本週二的交易中股價上升3.3%,主要因其第二季的交易宣告顯示出卓越的運營表現。這一增長得益於中東衝突帶來的市場波動,但來自卡塔爾的產量損失卻壓縮了生產能力。該公司表示,其天然氣交易部門在第二季的業績將大幅超過第一季,這是由於合同價格滯後效應使得天然氣價格上漲。此外,油品交易商也預計能夠延續年初所獲取的豐厚利潤。

儘管殼牌並未單獨披露交易表現,但其化學品及產品部門的調整後收益在第一季達到19.25億美元,較去年底虧損情況有顯著改善。然而,由於卡塔爾資產遭遇損害或關閉,第二季的綜合天然氣單位產量將大幅下降。值得注意的是,該公司已將預估的日均產量從58萬至64萬桶提升至61萬至65萬桶,這反映出中東以外資產的強勁表現。

AJ Bell分析師Dan Coatsworth指出,殼牌提高的綜合天然氣生產指引應會讓投資者感到寬慰,而J.P. Morgan的Matthew Lofting則認為,此次更新可能促使共識預期上調,且缺乏「虧損」評論將受到歡迎,同時工作資金流入將有助於減輕財務負擔。未來,殼牌在全球液化天然氣市場的發展仍值得關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票