發表

發表

我的網誌

我的網誌

全球科技業正被AI重新洗牌:Microsoft加碼日本千億級投資、Atlassian被質疑商業模式遭AI顛覆、OpenAI高價併購與燒錢擴張引發投資人焦慮,同時Google與Meta在AI與平台責任訴訟中面臨Section 230保護鬆動。產業機會與監管風險正同步升溫。

生成式AI熱潮不只推動股價與資本支出狂飆,也正在重塑科技產業的勢力版圖與監管環境。從雲端巨頭擴充資料中心,到企業軟體商被質疑商業模式遭顛覆,再到平台龍頭面臨法律保護鬆動,AI帶來的已不只是技術競賽,而是一場橫跨投資、法規與商業模式的大洗牌。

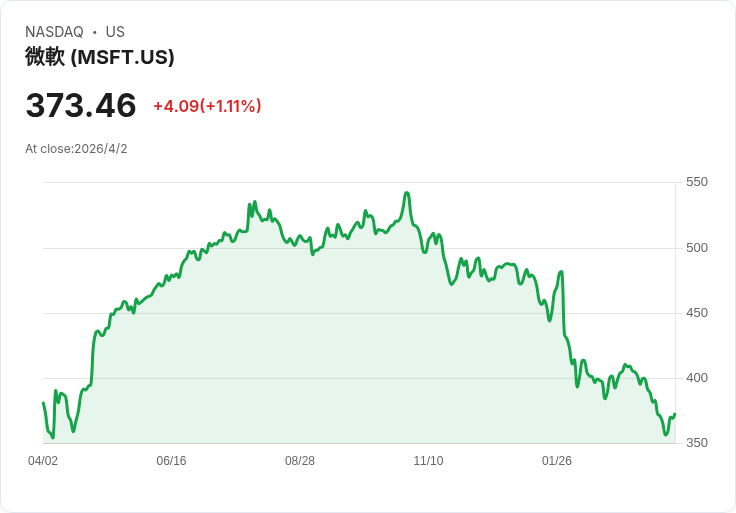

首先,AI基礎建設正成為雲端巨頭的新戰場。Microsoft (MSFT) 宣布未來四年在日本投入約100億美元,用於強化雲端與AI基礎設施,金額遠高於先前承諾的29億美元,顯示公司正全速跟上全球對運算能力的爆發性需求。這次投資不只蓋資料中心,還涵蓋資安合作與人才培訓,目標在2029年前培養100萬名AI人才,並與SoftBank、Sakura Internet等在地業者合作,讓算力與創新能量留在日本本土。

這樣的布局,其實是Microsoft在亞洲的一貫策略延伸。公司近期也在新加坡與泰國加碼投資,背後邏輯很清楚:AI需求成長最快的地方在哪,雲端與模型服務就要先到。對投資人而言,這代表AI成長故事不再只是OpenAI或模型本身,而是完整「雲+算力+安全+人才」的長線生意,MSFT在這條供應鏈上卡位愈來愈深。

與此同時,一度被視為AI受害股的企業軟體公司,也開始試圖把危機變成轉機。Atlassian (NASDAQ:TEAM) 的股價自2021年高點起大跌約85%,今年更慘跌57%,市場擔心AI會讓企業縮減人力、改用自製工具,衝擊其按用戶數收費的模式。然而,Atlassian實際營運數據卻呈現另一種故事:截至2026會計年度第二季,公司年化營收達60億美元創新高,雲端業務的淨留存率達120%,代表現有客戶平均比去年多花20%,管理階層更直接點名AI平台使用擴大是主因。

Atlassian不只是喊AI口號,而是把AI深度嵌入產品。Jira與Confluence仍是核心,但公司自2024年來新增Loom與Rovo兩大AI產品:Loom讓員工用短影片取代冗長會議,系統能自動切章節、寫摘要,甚至把逐字稿同步到Confluence;Rovo則強化搜尋與協作,可跨Atlassian與第三方工具(如Microsoft OneDrive)找資料,並內建聊天機器人與AI代理開發環境,用來自動化特定流程。Rovo在不到兩年內,月活躍用戶已超過500萬,百萬美元級大單數量也在最近一季近乎倍增,顯示大型企業願意為生產力型AI掏錢。

不過,市場疑慮並未完全消失。AI確實提升員工生產力,未來總體人數可能縮減,對依賴「人頭計價」的軟體商是一大結構風險。Atlassian目前尚未公開調整收費模式的明確方案,投資人擔心,若定價邏輯跟不上AI時代,短期成長可以靠新產品撐住,長期仍得面對單位用戶價值與用戶數變化的雙重考驗。儘管如此,在營收持續成長、估值自逾50倍市銷率修正至約3倍的情況下,部分長線資金已開始把它視為AI時代被錯殺的標的。

另一邊,AI最火熱的名字OpenAI則走上完全不同的路線:大膽、昂貴且路線難以被簡單歸類。公司在短短十個多月前砸下64億美元收購Jony Ive創辦的硬體新創io,正式踏入高風險的裝置開發,目標是在未來幾年把結合自家模型的AI設備推向市場。這對仍在為基礎設施成本燒錢、虧損以十億美元計的OpenAI來說,本身就已是高賭注。

更令市場意外的是,OpenAI近期又宣布收購每天直播三小時科技談話節目的媒體公司Technology Business Programming Network (TBPN)。CEO Sam Altman在X上直言TBPN是他最喜歡的科技節目,並強調不會要求節目放軟對OpenAI的批判。公司應用事業部CEO Fidji Simo在內部信中則稱,OpenAI有「責任」打造一個真實且具建設性的AI公共對話空間,TBPN團隊的溝通與行銷能力能成為重要資產。

分析師對這樁交易看法分歧。Futurum Group執行長Daniel Newman認為,OpenAI面臨Google、Anthropic與xAI等強敵,需要創造讓用戶「非來ChatGPT不可」的獨特理由,收購具話題性的內容與人物,是在「追逐風向與關注度」,TBPN規模不大,對一家剛完成1220億美元融資的公司而言成本有限。相對之下,賓州大學華頓商學院M&A教授Paul Nary則直言「看不懂」,質疑當一家AI平台買下評論自身的媒體時,未來是否會出現利益衝突及編輯獨立性的問題。

無論評價如何,OpenAI近年的併購路線已顯示其雄心:從Astral等軟體新創,到資安新創Promptfoo,再到醫療科技公司Torch,甚至直接挖角打造爆紅AI助手OpenClaw的開發者Peter Steinberger。對準備在今年啟動IPO的OpenAI來說,問題不在於能不能再花錢,而是這些跨領域布局是否能在激烈競爭下轉化為持久的產品優勢與現金流。

與OpenAI不同,Google (GOOGL) 與Meta (META) 則在AI布局之外,還要同時應對法律戰線的壓力。支撐網路平台運作近30年的「通訊端正法第230條」(Section 230),長期賦予科技公司免責保護,讓它們不必為用戶上傳內容負法律責任。然而,近期一連串訴訟,正試圖繞過這道保護牆。新墨西哥州陪審團裁定Meta在兒童安全案中需負責任,洛杉磯陪審團也在個人傷害案中認定Meta與YouTube存在疏失,兩案都指向平台產品設計──如演算法推送、通知與自動播放──是否刻意強化上癮與傷害風險。

更棘手的是AI搜尋與生成服務本身。最新一樁集體訴訟控告Google的AI Mode,指其不再只是「中立索引」,而是會主動生成摘要與連結,在處理與性犯罪者Jeffrey Epstein相關案件時,疑似暴露受害者姓名、電話與電子郵件等個資,導致當事人遭到陌生人騷擾與威脅。原告律師強調,這已不是單純呈現第三方內容,而是Google設計的AI系統自行組裝與輸出資訊,應属平台自創內容的一部分。

法律學者指出,這些案件的共同策略,是把焦點從「內容是誰寫的」轉向「產品怎麼被設計」。只要法院認定演算法、AI生成摘要或推薦機制本身屬於平台行為,而非單純被動托管用戶內容,Section 230的保護範圍就可能被切出缺口。雖然目前判決金額尚不巨大、Google與Meta也都將上訴,但一旦相關案件一路打到最高法院,未來所有依賴AI摘要、推薦與聊天機器人的服務,法律風險都可能同步升級。

從投資角度來看,AI已不再是單純的「成長故事」。一方面,Microsoft在日本的千億級投資、AMD (AMD) 被看好以Instinct MI450挑戰Nvidia (NVDA) 的高階GPU,凸顯算力與雲端仍是趨勢主軸;Tesla (TSLA) 擴張日本通路、押注電動車長線需求,也與AI自駕與車用晶片生態緊密相連。另一方面,OpenAI燒錢併購、Atlassian被迫思考定價轉型、Google與Meta面對監管與訴訟風險,提醒市場:誰能把技術優勢轉為穩定商業模式、又能在愈來愈嚴格的監管框架下存活,才是真正關鍵。

未來幾年,AI產業面臨三大未解問題:雲端與晶片投資是否會過熱產能?企業軟體收費模式能否跟上AI提升生產力後的人力結構變化?而平台與模型提供者,在Section 230與新法制下該負多大責任?在這些問號尚未釐清前,AI既是推高股價的引擎,也是累積風險的放大器。對投資人與產業參與者而言,真正的考驗才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。