我的網誌

我的網誌

復活節糖價自2020年來暴漲67%、購買力銳減四成;同時,消費性類股多檔遭市場集中放空,航運巨頭Maersk燃油附加費受阻,反映全球通膨壓力正從超市貨架一路延伸到海運成本,壓縮企業利潤與家庭預算。

美國家庭最近走進超市,除了復活節巧克力變貴,還正面臨一場更隱性的「雙重擠壓」:一端是零售商品價格年年慢慢墊高,一端是全球運輸成本因地緣衝突急漲卻受監管約束,企業難以完全轉嫁成本,最終壓力回到產業獲利與股價表現上。

先從最直觀的感受談起。根據InvestorsObserver與美國全國零售聯合會(National Retail Federation)數據,自2020年以來,復活節糖果預算平均只增加約15%,但熱門糖果實際售價卻暴漲67%。換算下來,同樣花93美元,家庭能拿回家的糖果重量比六年前少了約四成;若想維持2020年的購買量,2026年恐怕得砸到155美元,多付出62美元才勉強買到同樣的東西。

這種差距並非一次性大漲,而是如分析師形容的「溫水煮青蛙」。以六條1.55盎司的Hershey’s牛奶巧克力棒為例,售價從2020年的3.99美元一路爬升到如今的8.29美元,中間透過多次小幅調整,短期看起來只是幾毛、幾塊錢的差距,卻在六年後累積成接近翻倍的價格。消費者每次結帳只覺得「又漲一點」,等回頭一看,實際購買力早已被侵蝕。

更隱晦的是「縮水式通膨」(shrinkflation)。例如Cadbury迷你巧克力蛋的包裝在2022年從10盎司悄悄縮到9盎司,售價卻不變;看起來貨架上標價沒動,但每盎司成本已經提高。研究指出,復活節糖只是冰山一角,同樣的模式正廣泛出現在全年各式食品與民生用品,意味著家庭一年下來被悄悄抽走的購買力遠超過節慶檔期的差額。

這種對通膨的敏感,也反映在股市上。消費選擇類股ETF Consumer Discretionary Select Sector SPDR Fund(XLY)今年迄今跌幅約9.43%,不但跑輸同期間下跌3.84%的S&P 500,也暴露出市場對特定消費股基本面的疑慮。空頭部位高度集中在部分零售與消費品牌上,例如高端家居品牌RH(RH)遭放空比例高達25.72%,Under Armour(UAA)達22.01%,家電大廠Whirlpool(WHR)、汽車零件商Advance Auto Parts(AAP)與語言學習平台Duolingo(DUOL)也都接近兩成的流通股被放空。

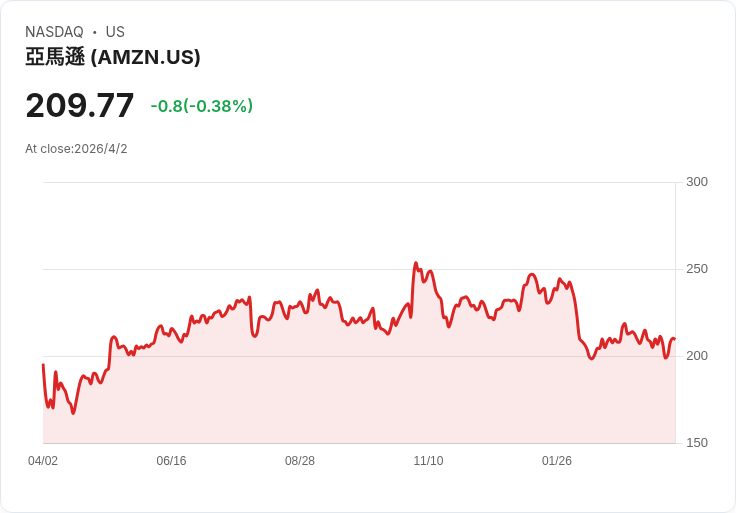

相對之下,大型、被視為具定價權與平台優勢的消費股,幾乎成為空頭避之唯恐不及的標的。Amazon(AMZN)的放空比率僅0.79%,中國平價零售商名創優品(MINISO Group,MNSO)也只約0.94%,家居建材龍頭Home Depot(HD)約1.03%。極端例子甚至包括Polibeli Group(PLBL)僅0.01%、VinFast Auto(VFS)0.10%。這顯示在成本壓力與需求不確定夾擊之下,資金更集中流向能掌握規模優勢與供應鏈議價能力的少數巨頭。

通膨壓力並不只停留在零售終端,更在上游運輸環節急遽放大。丹麥航運巨頭Maersk(AMKBY)近期因伊朗關閉荷莫茲海峽(Strait of Hormuz)、油輪受阻,面臨燃油成本飆漲。Very Low Sulfur Fuel Oil(VLSFO)在全球20大港口的價格,短短一個月內從每公噸509美元猛衝到929美元。Maersk坦言無法完全吸收如此劇烈的成本變化,計畫對長程航線每個貨櫃加收最高400美元燃油附加費,冷藏櫃更可能加到600美元。

然而,美國聯邦海事委員會(Federal Maritime Commission,FMC)在一個月內兩度拒絕Maersk要求「縮短30天公告期、立刻生效」的申請。FMC主席Laura DiBella指出,若要獲得特別許可,業者必須清楚說明額外成本與附加費金額的精確關聯、預估持續期間以及自我吸收與節省成本的措施,單純宣稱成本上升卻不提供具體數據,無法構成「正當理由」。

監管機關的謹慎,一方面是為避免航商趁局勢緊張之際「哄抬價格」;另一方面實際上也讓航運公司短期承受相當壓力。Maersk在2025年仍有27.3億美元獲利,但近年運價走弱、獲利下降已是不爭的事實,如今再遇燃油急漲、附加費卻無法即刻轉嫁,等於被迫在股東、客戶與監管單位之間拉扯。對下游進口商與零售商來說,運費延後調漲只是暫時喘息,一旦附加費正式上路,進口商品成本遲早將再上一階。

放大來看,從復活節糖價到海運燃油,兩端共同揭露了同一個結構性問題:在供應鏈遭地緣風險干擾、企業成本節節攀升之際,消費者與股東其實都在為這場通膨買單,只是付出的方式不同。某些具規模與品牌力的企業,像Amazon這類平台型龍頭或具優勢的實體零售商,因為擁有較強議價能力與營運效率,短期內可藉調整品項、優化物流來緩衝壓力;但中小品牌與競爭力較弱的公司,則更容易被市場透過放空、估值修正的方式「提早宣判」。

也有不同觀點認為,嚴格的監管與對縮水式通膨的輿論壓力,反而可能迫使企業在定價策略上更透明,長期有助於恢復消費者信心,避免出現社會對「企業趁機牟利」的強烈反彈。問題在於,當油價、戰事與供應鏈風險均不在企業掌控之中,最終成本仍難以消失,只能在時間與產業鏈各環節之間重新分配。

接下來幾季,投資人與消費者都將面臨同一個現實考題:在通膨未完全退潮、全球衝突風險升高的環境裡,誰有能力把成本吃下來、誰又必須把帳單轉嫁出去?從貨架上的一包巧克力,到跨洋運輸的一個貨櫃,這場「成本攻防戰」才正要開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。