我的網誌

我的網誌

近期多檔個股出現「模型說低估、同業說高估、股價照漲不誤」的矛盾局面,從美國油氣股 Matador Resources、建材股 Installed Building Products,到中概股 ZTO Express 及區域銀行 Trustmark,投資人正面臨估值工具失靈的考驗,市場情緒與基本面拉扯加劇。

在地緣衝突、油價震盪與利率預期反覆之際,全球股市並未出現全面崩跌,反而在個股層級上演一場又一場「估值大混戰」。各類折現現金流(DCF)、市盈率與市淨率模型給出的理論價,與實際股價大幅背離,讓投資人愈來愈難判斷當前行情究竟是「撿便宜」還是「接高檔」。多檔個股近期股價強勢,但主流分析卻對其「高估或低估」意見分歧,凸顯估值框架在當前環境下正面臨壓力測試。

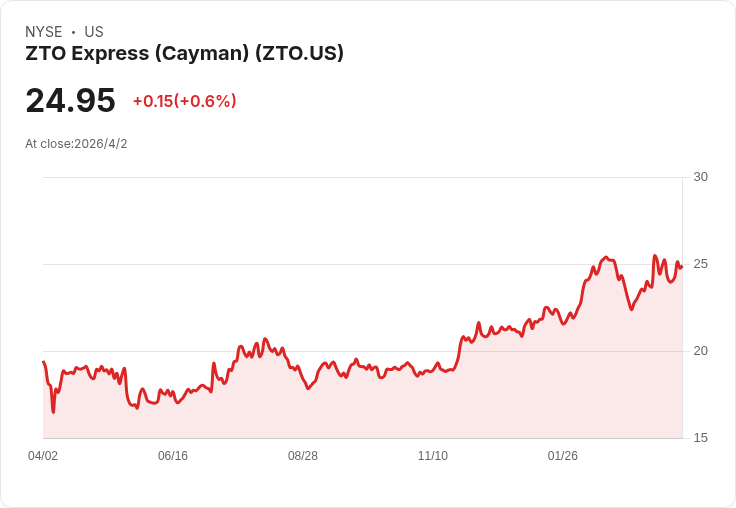

最具代表性的案例之一,是中國快遞龍頭 ZTO Express (Cayman)(ZTO)。在過去一個月、三個月及一年時間內,ZTO 股價分別上漲 9.43%、14.92% 及 42.09%,明顯呈現多頭趨勢。然而,針對 ZTO 的估值,同一套資料卻得出截然不同結論:一個以效率與資本回報為核心的敘事模型,認為其合理價約為 23.87 美元,略低於最近收盤價 24.95 美元,因此貼上「略為高估」標籤;但以 DCF 為基礎的模型,卻給出 45.78 美元的未來現金流合理價,意指現價較其所謂內在價值折價約 46%。同一家公司、同一組基本面數據,竟能解讀成「略貴」與「大幅便宜」,投資人若只看單一評價,很可能判斷完全相反。

在能源市場,Matador Resources(MTDR)則反映了另一種估值矛盾。受中東局勢升溫推升油價帶動,Matador 過去三個月股價飆升 51.9%,一年累計報酬更達 69.1%。分析師主流敘事認為,Matador 公允價約為 57.53 美元,相較最新股價 62.90 美元,高出約 9.3%,因此將其視為「高估」。但同時,該股當前本益比僅約 10.3 倍,不僅低於美國油氣產業約 15.6 倍的平均水準,也低於分析模型推算的「合理本益比」19.4 倍。若再看 DCF 模型,推導的合理價竟高達 210.97 美元,與現價出現超大價差。當「目標價」說貴、「相對本益比」說便宜、「DCF」則說超級便宜時,估值工具本身成為風險來源,而不是風險解答。

在美國房屋與建築需求鏈條上,Installed Building Products(IBP)的股價與估值也呈現拉扯。雖然該股近一個月回檔,股價在 268.71 美元附近徘徊,但過去一年總報酬仍高達 57.13%,長期多頭結構並未被破壞。以成長預期與折現率推導的敘事模型給出 303.83 美元的合理價,代表現價約有 11.6% 的低估空間;然而,IBP 目前本益比已達 27.1 倍,接近消費耐久財產業平均 11.8 倍的兩倍,也高於模型本身假設的「合理本益比」15.4 倍。換句話說,同一份報告一方面說「股價還有折價」,另一方面又承認該公司享有遠高於同業的溢價倍數,投資人必須判斷這個溢價是否真能長期維持。

金融股方面,區域銀行 Trustmark(TRMK)則提供了「價值陷阱或折價好股」的典型難題。公司宣布將於 2026 年 5 月起,由資深業界人士 Joseph E. Bond 接任財務長暨司庫,接棒長期任職的 Thomas C. Owens。這場財務決策中樞的交棒發生之際,Trustmark 股價報 42.59 美元,90 日漲幅 6.26%,一年總報酬達 41.64%,顯示市場對其資本運用與利率風險管理抱持一定信心。主流敘事估算其合理價約 45.20 美元,意味著約 5.8% 的低估空間,背後假設是溫和成長、穩定獲利與逐步提高的估值倍數。然而,同一份分析也提醒,區域曝險與放款呆帳率上升,可能侵蝕盈餘、推翻「低估」論述。這種「模型顯示有折價,但風險一旦惡化折價可能只是補償」的情況,在銀行股尤其常見。

更極端的估值爭議出現在以色列不動產公司 Electra Real Estate(ELCRE.TA)。該公司 2025 全年銷售額約 492 萬美元,營收 734 萬美元,但仍錄得 4,814 萬美元淨虧損,且營運現金流不足以覆蓋負債。然而,其股價 53.98 以色列新謝克爾,對應市淨率高達 4.2 倍,顯著高於同業均值 2.4 倍及以色列整體不動產行業 1.3 倍。DCF 模型更估算其合理價僅 7.58 新謝克爾,意味著現價較推估內在價值出現極大溢價。此例凸顯在資產密集型產業中,市淨率本應是重要指標,但當市場情緒推升溢價到遠高於資產帳面價值之時,傳統估值尺標幾乎失去約束力。

上述個案背後,共通點是:同一家公司可以同時被貼上「高估」與「低估」標籤,差別只在於選用哪一套模型、哪一組折現率與成長假設。當前宏觀環境充滿不確定——地緣衝突推升油價、利率路徑因經濟數據而反覆、主要股指如 S&P 500 今年第一季仍下跌 4.6%,技術面雖有反彈訊號,長期圖形卻偏空——任何微小假設改動,都可能讓模型輸出「天堂與地獄」兩種價位。這也是為何同一家分析機構,會在同一篇文章中同時引用「最受歡迎敘事」與「AI DCF 模型」兩種不同估值結果,並提醒投資人「自己回頭看數字」。

從投資實務角度來看,這種估值大亂鬥帶來兩個啟示。其一,任何「精準到小數點後兩位」的合理價,都只是對未來的一組情境假設,並非客觀真相,特別是在折現率與長期成長率難以確定的環境下,模型本身的誤差往往遠大於標示的所謂「折價百分比」。其二,當不同工具給出強烈矛盾訊號時,與其執著於誰對誰錯,更實際的做法,是回頭檢視最基本的現金流穩定性、資本結構、產業競爭地位,以及自己能否承受該產業特有的波動與政策風險。

展望後市,隨著市場持續消化戰爭風險、油價變化與利率預期調整,估值模型之間的分歧未必會縮小,反而可能擴大。尤其在能源、金融與高成長服務業等對折現率敏感的族群,任何宏觀假設微調,都會被放大在目標價上。對投資人而言,真正的問題可能已不是「這檔股票到底值多少錢」,而是「在假設隨時會變、模型隨時會翻的條件下,我是否仍願意持有它」。在估值真相愈來愈模糊的市場裡,風險承受度與紀律,恐怕將比任何一個漂亮的 Excel 模型更為關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。