發表

發表

我的網誌

我的網誌

中東衝突推升油價逾六成,美國頁岩油商加碼增產、打破多年謹慎節奏,煉油商 Phillips 66 衍生性商品浮虧上看 10.5 億美元;同時,Enphase 善用 45X 稅額轉售機制換現金,顯示高油價、價格波動與綠能政策正同步重塑全球能源版圖。

美伊局勢升溫後,國際油價大漲逾六成,讓原本保守的美國頁岩油業者迅速轉向,準備抓住這波高價行情。分析機構警告,這場由戰火引爆的「供給再加碼」,不僅重塑原油供需,也正透過衍生性商品與政策工具,深刻改寫傳統石油與再生能源企業的財務結構。

在地緣風險持續升級下,市場情緒高度緊繃。美國與以色列對伊朗發動攻擊約五週後,原油價格已飆升 68%。最新盤勢顯示,5 月交割的紐約期油(Nymex, CL1:COM)收在每桶 112.41 美元,創下自 2022 年 6 月中旬以來新高;6 月交割的布蘭特原油(CO1:COM)也漲至 109.77 美元。與此同時,受供需結構不同影響,紐約期貨天然氣(NG1:COM)反而走弱,跌至今年度次低價位,凸顯不同能源品項對戰爭風險的反應並不一致。

美國頁岩油陣營對高油價最為敏感。American Petroleum Institute 執行長 Mike Sommers 直言,價格維持在當前水準,未來幾個月美國產量勢必上升。市場研究機構 Enervus 也急速修正原先偏悲觀預測,現在預估今年美國整體原油供給將增加每日 24 萬桶,推升總產量至創紀錄的每日 1,390 萬桶,與戰前所預測的 10 萬桶日減產形成明顯反轉。

細看區域數據,Rystad Energy 針對美國本土 48 州的預期,同樣從原本的每日減少 8 萬桶,翻轉為每日增加 19.1 萬桶。Citigroup 進一步指出,隨著大型頁岩油公司於今年下半年部署更多鑽井平台,至 2027 年主要業者單獨就能額外貢獻每日 10 萬桶以上增量;若加上非上市與中小型鑽井商的擴張,至 2028 年,美國頁岩油合計新增供給可能高達每日 81.5 萬桶。

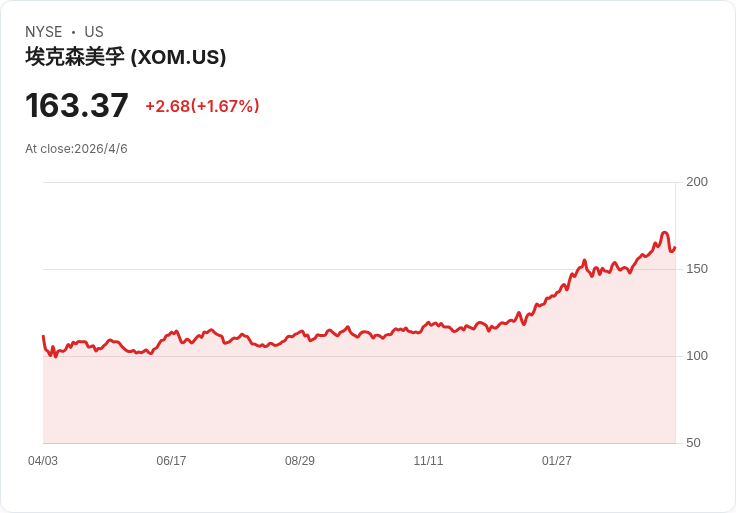

個股方面,TD Cowen 分析師 Jason Gabelman 點名 Exxon Mobil(XOM)、Chevron(CVX)兩大巨頭,在本輪增產潮中「勝率較高」。Exxon 原本就有明確的 2030 年前擴產藍圖,Chevron 則是在多年成長後原先規劃產量持平,如今也被市場視為有機會重新啟動成長曲線。民營巨頭 Continental Resources 則由董事長 Harold Hamm 率先公開表態將增加產量,等同替整個產業「開第一槍」。

然而,高油價對所有能源企業並非一面倒利多。煉油與交易版圖龐大的 Phillips 66(PSX)便在最新 8-K 文件中坦言,第一季因商品價格急漲,其在原油、成品油、天然氣液與再生燃料相關的衍生性商品淨空頭部位,產生約 7.5 億至 10.5 億美元的稅前評價損失。公司透露,截至 3 月底,其與原油及產品相關的衍生性合約淨空頭約 5,000 萬桶,價格逆勢飆升,導致巨額帳面虧損。

從事業別來看,Phillips 66 預估,煉油部門將承受 3.5 億至 4.5 億美元衝擊,行銷與特用產品部門損失約 3 億至 4 億美元,再生燃料部門亦估計虧損 1 億至 2 億美元;此外,第一季因商品價格急漲,公司必須就衍生性部位追加約 30 億美元保證金。為因應現金壓力,Phillips 66 緊急啟用新簽的 22.5 億美元 364 天期貸款,並將應收帳款證券化額度由 12.5 億美元上調至 17.5 億美元,強調仍具備充足流動性應對後續波動。

在傳統化石能源因戰爭與波動承受壓力的同時,再生能源企業則積極運用美國政策工具強化資金彈性。太陽能與儲能廠商 Enphase Energy(ENPH)公布,已與未具名金融機構簽約,將依《美國國內稅收法》第 45X 條於 2025 年在美生產合格零組件所產生的 2.35 億美元先進製造生產稅額,按面額 93% 出售,折價約 1,650 萬美元。

這類稅額可轉售安排,實質上讓 Enphase 將未來稅務利益提前變現,補強現金流,但也帶來會計處理上的短期壓力。公司表示,由於這些金額屬於前一財年產生的稅額,且不反映實際營運表現,預計在 2026 年第一季非 GAAP 指標中予以排除;若依 GAAP 認列,則將使該季毛利率比既有財測下修約 6.7 個百分點。消息公布當日,ENPH 股價收跌 3.7%,報 33.64 美元,創下今年新低,反映近期整體綠能族群也遭市場對關稅與政策不確定性的疑慮拖累。

綜合來看,一方面,美國頁岩油在戰爭推升油價下加速擴產,有望中長期壓抑油價過度飆漲;另一方面,煉油與交易商因避險部位錯向承受巨額短期虧損,顯示在高波動時代,資本結構與風險管理能力將成為能源企業存亡關鍵。再生能源則仰賴 45X 稅額等政策工具撐起投資信心,但也需面對估值回調與政策變數。

未來市場走向,仍高度係於中東局勢發展與美國頁岩油實際增產速度。如果戰火延燒且伊朗遲遲未完全開放荷莫茲海峽,油價支撐恐持續偏強;一旦美國供給大幅進場,則可能再度上演供過於求壓價的老戲碼。對投資人與產業而言,真正的考驗不再只是「多空方向」,而是能否在政策紅利、戰爭風險與價格劇烈波動之間,找到一條可長可久的資本與營運配置路線。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。