我的網誌

我的網誌

摘要 : Stryker 展現穩健成長與規模優勢;CORT 與 RPRX 則面臨獲利與成長壓力,需留意催化劑。

新聞 : 醫療產業正由創新驅動,過去六個月整體醫療類股上漲約5.1%,跑贏同期標普500的3.5%。在這波趨勢中,三家公司呈現不同投資訊號:Stryker(SYK)以規模和穩健成長脫穎而出;而Corcept Therapeutics(CORT)與Royalty Pharma(RPRX)則暴露出利潤率、成長動能與估值的不一致性,投資人宜謹慎挑選與配置。

背景與主旨 - 醫療領域涵蓋藥物研發、醫療器材與創新支付模式等多元子產業。規模、產品組合與現金流品質是衡量個股抗風險能力的關鍵。 - 本文比較三家公司:CORT(聚焦調節皮質醇相關療法)、RPRX(購買藥品銷售權收取分成)、SYK(醫療器材與手術、神經科技等)。目標是釐清哪類標的值得重倉、哪類需迴避或觀望。

個股分析與事實資料 1) Corcept Therapeutics (NASDAQ:CORT) — 需觀察的利潤與估值警訊 - 主要業務:開發與銷售調節皮質醇的藥物,用於內分泌、腫瘤與神經系統疾病。市值約44.9億美元。 - 風險與資料:過去五年每股盈餘(EPS)年複合下降約6.9%;自由現金流利潤率在五年內下滑27.1個百分點;目前股價約43.10美元,對應預期本益比約111.4倍。 - 分析:高估值要求公司必須持續釋出強勁利潤或有重大藥品商業化成功。利潤率與現金流惡化顯示其過去的成長引擎正在衰減,且醫療監管變動會放大風險。 - 反駁可能觀點:支持者或指出CORT的利基藥物具有高單價與臨床需求,但在缺乏穩定新增收入與改善現金流前,高倍估值難以自我合理化。投資人應等待實際銷售與利潤改善的明確證據或重要臨床/核准催化劑。

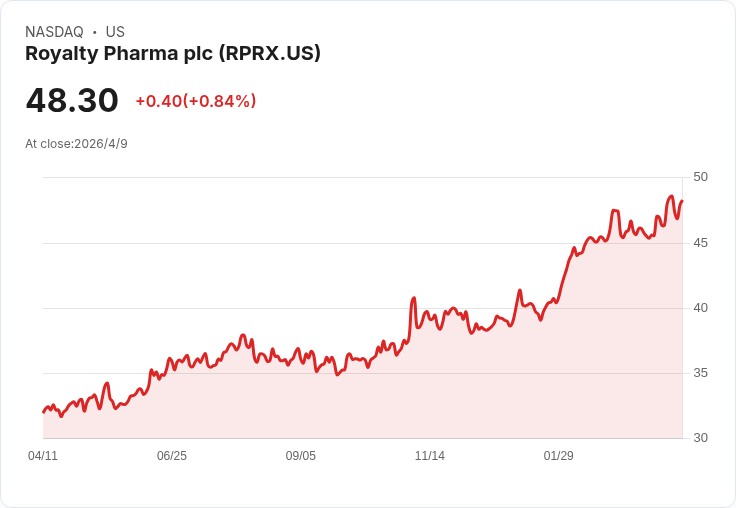

2) Royalty Pharma (NASDAQ:RPRX) — 商業模式穩定但成長受限 - 主要業務:以購買未來藥品銷售分成(royalties)為主,替藥廠提供資金。市值約206.9億美元,最近年營收約23.8億美元。 - 風險與資料:過去兩年銷售停滯,顯示需尋找新成長策略;相對小的營收基礎使其在成本槓桿與通路優勢上不如大型藥廠;股價約48.28美元,對應預期本益比約9.2倍。 - 分析:Royalty 模式降低研發風險,但高度依賴交易來源與已購權利的續航力。利率環境、藥品專利狀態與單一產品表現波動,都可能使未來現金流波動化。估值看似合理或偏低,但未來成長需靠穩定的新權利併購。 - 反駁可能觀點:支持者強調分散化權利組合能帶來穩定現金流,但若近年成交量與標的品質下降,分散也難保證總體收益成長。

3) Stryker (NYSE:SYK) — 規模與有機成長的領先者 - 主要業務:醫療器材與裝置,涵蓋骨科、手術工具、神經科技與病患照護解決方案,年影響患者逾1.5億人,市值約1,298億美元,年營收約251.2億美元。 - 優勢與資料:過去兩年有機營收年均成長約10.2%;五年來每股盈餘年均成長約12.9%,顯示增量銷售帶動利潤提升;股價約339.40美元,對應預期本益比約22.7倍。 - 分析:大規模營運帶來訂價與談判優勢,多元產品線降低單一市場風險;有機成長強於同業,且可透過內部擴張而非高風險併購持續成長。主要風險包括醫療保險給付、法規變動、供應鏈中斷與可能的併購整合成本。整體來看,SYK 的估值反映其穩健成長與規模護城河。 - 反駁可能觀點:懷疑者或指出高估值可能已反映未來成長預期;但若Stryker能維持或超越既有獲利成長,當前估值具合理性。

綜合評估與投資建議 - 分散與風險控管仍是關鍵:醫療領域機會多,但監管、定價與技術成功機率變數大。建議依風險承受度分配:偏向穩健者可增配Stryker等有規模與穩定現金流的龍頭;偏好高風險高回報者可關注CORT 的臨床/核准催化劑,但應嚴格控制持倉比重;對於RPRX,若看重收益與折價,可評估其現金流表現與新權利來源是否能回復成長。 - 關注的催化事件:各公司財報、產品核准/臨床里程碑、主要專利到期、以及併購或授權交易公告。這些事件將直接影響短中期業績與估值。 - 未來展望:若醫療需求與技術創新持續,整體類股具上行潛力,但個股表現將由商業模式韌性、現金流品質與成長路徑決定。投資人應以資料為基礎、設定明確的止盈止損與檢視時間點,避免被短期噪音誤導。

結語:Stryker 展現出較高的防禦與成長屬性,值得長期關注;CORT 與 RPRX 各有其商業邏輯,但當前的獲利與成長訊號不足以支援無條件重倉,投資人須等待更明確的正向證據或以小倉位試水。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。