我的網誌

我的網誌

AI 半導體龍頭 Broadcom(AVGO)靠高速成長撐起長期配息,Blackstone(BX)則砸重金卡位資料中心與飛機租賃等硬資產,與被動式大盤 ETF 一起,勾勒出華爾街從「純成長」轉向「成長+現金流」的新投資版圖。

在AI、利率與景氣反覆拉扯的市場裡,資金正默默從追逐短線題材,轉向一個更務實的核心關鍵字:穩定現金流。從半導體巨頭 Broadcom(AVGO)用爆發性的 AI 業務支撐持續成長的股息,到資產管理龍頭 Blackstone(BX)大舉佈局資料中心與飛機租賃,再到 Vanguard S&P 500 ETF(VOO)這類大盤基金扮演的「長期財富母股」角色,都反映出同一個趨勢:華爾街正在重新定義「好公司」與「好投資」。

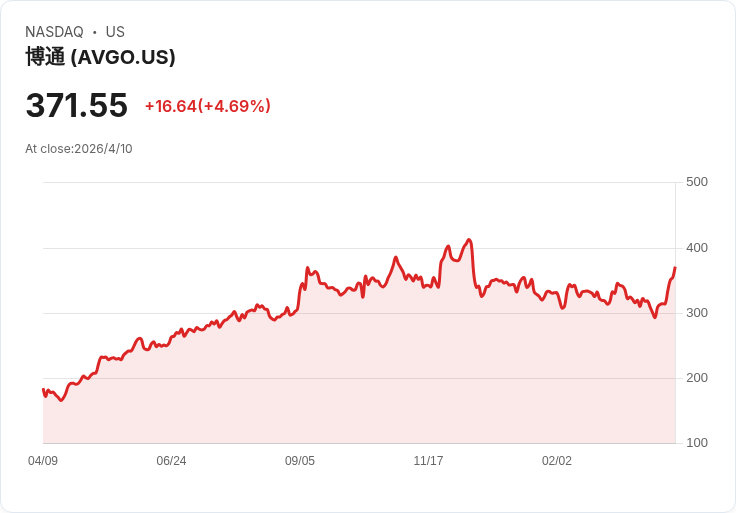

先看最吸睛的 AI 概念股 Broadcom。外界多半只看到它在 AI 晶片市場的爆發力:最新 2026 會計年度第一季營收衝上 193 億美元,AI 半導體收入年增幾乎翻倍,執行長陳福陽(Hock Tan)更直言,公司已對 2027 年 AI 晶片營收突破 1000 億美元「有明確能見度」,且已拿下 Google、Anthropic、Meta、OpenAI 等六大客戶的多年期策略合作。這樣的成長曲線,直接轉化為自由現金流,單季就高達 80 億美元,讓 Broadcom 能在 AI 成長與股東回饋之間兩頭並進。

相較多數科技股只談成長不談配息,Broadcom 的投資故事顯得相當「反常」:自 2011 年啟動股息以來,已連續 14 年調高股利,目前每股年度股息為 2.60 美元,表面殖利率約 0.7%,看起來不算亮眼。但如果往回看 2016 年,一名投入 1000 美元買進約 64 股的投資人,當年拿到的年度股利只有 12.8 美元,如今同樣 64 股每年卻已能領到約 166 美元,原始成本殖利率約 16.6%。在股利支付率仍低於 30%、現金流充沛的前提下,這代表 Broadcom 還有空間繼續穩健加碼配息,讓成長股逐步轉身為「現金流機器」。

華爾街也明確看好這種「成長+股息」的雙引擎模式。J.P. Morgan 把 Broadcom 列為半導體產業首選,看好 2026 會計年度可貢獻 550 億至 600 億美元 AI 相關營收;Morgan Stanley 則在維持「優於大盤」評等之餘,把目標價從 462 美元調高到 470 美元。綜合 31 位分析師,目前對 Broadcom 的共識為「強力買進」,平均目標價 464 美元,較現價仍有約 25% 上漲空間。對尋求被低估成長股、又希望長期收現金流的投資人而言,這類標的吸引力不言而喻。

如果說 Broadcom 是「高科技也能變成配息股」的代表,那 Blackstone 則展現了另一種打造現金流的做法:直接收購與打造會穩定生錢的硬資產。近期 Blackstone 推出規模 20 億美元的 Blackstone Digital Infrastructure Trust IPO,明確鎖定資料中心等數位基礎建設,同時透過與 Dubai Aerospace Enterprise 合作成立 Equator 事業,切入飛機租賃市場。這些平台與 Blackstone 原有的另類投資業務並列,讓其管理資產組合中,與雲端需求、全球航空出行綁在一起的現金流權益愈來愈多。

以資料中心為例,Blackstone 過去已參與 Oracle 在密西根州資料中心專案,投入約 20 億美元股權資金,也持有 Rowan Digital Infrastructure 的少數股權,如今再透過新信託募集資金,未來可望加速部署更多以長約租賃為主的機房資產。對投資人而言,觀察重點除了 20 億美元資金部署速度,還包括租戶的信用品質以及是否過度集中於少數超大規模雲端客戶,一旦單一客戶出狀況,租金現金流就可能受到衝擊。

在航空領域,Equator 訂下每年約 16 億美元的資金投放目標,藉由與既有營運商合作取得飛機資產與租約,而不必從零自建平台。這種模式讓 Blackstone 的信貸與保險部門能間接參與飛機租賃收益,但也得承擔航空景氣循環及殘值波動風險。未來投資人除了要看實際購入的機隊規模、租期長度與租金條件,也需留意與監管機關相關的基礎設施交易,如涉及公共事業的 TXNM Energy 在新墨西哥州的爭議,因為任何政策變動都可能牽動資產報酬率。

在這一切個股與資產操作背後,對多數小型投資人而言,一個關鍵問題是:我是否真的需要選股?還是只要穩定買進像 Vanguard S&P 500 ETF(VOO) 這樣的大盤 ETF,就有機會跟上這波「成長+現金流」轉型?VOO 追蹤的 S&P 500 指數涵蓋約 500 檔美國大型企業,科技、醫療、能源、消費等產業一應俱全。由於目前約三分之一權重落在科技股上,短期看似集中,但某種程度也反映了美國經濟與企業獲利的結構變化。

與偏重成長股的 Vanguard Growth ETF(VUG) 相比,VOO 波動較小、回檔風險也相對溫和。過去十多年來,成長股確實報酬更佳,但也考驗投資人「不在風暴中砍在阿呆谷」的心理素質。分析指出,對多數以十年、二十年為投資期的個人而言,VOO 這種廣泛分散的大盤基金,更適合作為長期累積財富的核心持股,只要規律投入、避免頻繁進出,靠時間與複利就有機會把小額月存,放大成可觀資產。

值得注意的是,個股選擇與被動投資並非非此即彼。比如部分投資人會讓 VOO 扮演核心部位,再在周邊搭配少量高成長或高現金流標的,如 Broadcom 或 Blackstone,甚至關注像 Spire Global(SPIR) 這類仍處早期階段、分析師將合理價上調至 17 美元、但風險較高的衛星資料公司,以追求額外報酬。市場研究機構也提醒,無論是對 Savills 等英國房地產顧問股,或是對 SPIR 這種小型股,分析師調整目標價多半高度依賴模型假設,投資人仍需回到基本面與風險評估,而非只看喊價。

整體來看,從 AI 晶片到資料中心、從飛機租賃到大盤 ETF,華爾街正在把「穩定、可預期的現金流」放在愈來愈重要的位置。未來關鍵問題不只是誰成長最快,而是誰能在擴張的同時,維持健康現金流與股東回饋。對台灣投資人而言,如何在成長題材與現金流安全墊之間取得平衡,將決定這一輪全球資產重定價中,自己是坐在過山車上,還是穩穩地搭著長程列車。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。