我的網誌

我的網誌

營收成長疲弱、自由現金流為負、負債過高,建議觀望或尋找替代標的。

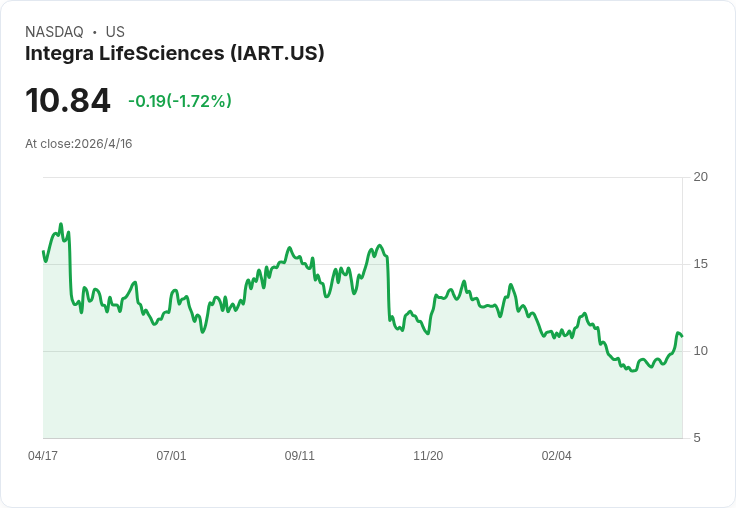

開場引子:Integra LifeSciences(IART)過去六個月股價下挫28.1%,現價約10.84美元,引發投資人重新評估是買進良機或潛在陷阱。

背景與關鍵資料:公司近兩年有機營收年均僅成長2.4%,略落後同業;過去五年毛利或經營利潤率合計下滑約19個百分點;過去12個月自由現金流率為負1.9%。資產負債面顯示現金僅2.35億美元,但負債高達20.3億美元,淨負債對EBITDA約6倍(EBITDA為3.175億美元)。公司目前的遠期本益比約4.7倍(即每股約10.84美元),表面估值便宜,但基本面有顯著瑕疵。

深入分析: - 營收品質:以有機營收排除併購與匯率影響,能看見核心業務動能;2.4% 的年增率顯示產品組合、定價或通路策略需改善,否則難以支撐長期成長預期。 - 現金流與獲利能力:自由現金流轉負,且五年利潤率大幅下滑,意味公司可能需投入更多資本或面臨利潤結構惡化;會影響未來還債與資本支出能力。 - 槓桿風險:6× 的淨負債/EBITDA 對於本產業屬偏高,若獲利進一步下滑或市場利率上升,借款成本將提高,信用評等與融資彈性恐受限。

駁斥「便宜就是買點」的替代觀點: 反對意見常以低本益比為止跌理由,但低P/E若來自利潤衰退、現金流不足與高槓桿,則可能只是價值陷阱。若公司無法改善利潤率或償債能力,估值修復的時間與不確定性皆高,股價下行風險仍存在。

結論與展望: 整體而言,儘管股價已大幅回落、遠期本益比看似誘人,但Integra現金流與資產負債表的弱點讓投資團隊對其短期回報信心不足。建議投資人保持觀望,待公司顯著改善有機成長率、恢復正向自由現金流或降低淨負債比例後再評估;偏好成長穩健或槓桿較低的替代標的以降低風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。