我的網誌

我的網誌

QXO宣布以約170億美元收購TopBuild,繼先前完成Kodiak收購後,再度大手筆整併北美建築材料通路與安裝服務版圖,估將進軍逾3000億美元可服務市場,並預期2030年前創造3億美元協同效益。

北美建築材料產業再度出現重量級併購案。QXO Inc.(QXO)週日宣布,已同意收購保溫與相關產品大型通路與安裝商TopBuild Corp.(BLD),交易總值約170億美元。此案一旦完成,將把屋頂、防水、木材與保溫隔熱等關鍵建築項目整合在同一企業體系下,宣示QXO要成為北美建材與施工服務「一站式供應商」的野心。

這樁交易已獲雙方董事會同意,預計在2026年第三季完成,仍需通過股東會與一般監管審查。QXO強調,此次收購的核心目的,是把公司原本在屋頂、防水及木材相關業務的通路優勢,與TopBuild在保溫材料供應與安裝的深厚布局結合,藉由擴大產品組合與提高服務比重,推升整體獲利結構。

TopBuild目前是北美保溫與相關產品的重要發行與安裝商,2025年淨銷售約62億美元,調整後EBITDA約11.4億美元(已反映該年度完成之收購影響),顯示其在高毛利施工安裝服務上具備相當規模與現金流實力。QXO表示,結合後的公司將有約2.8萬名員工,遍佈美加1,150個據點,並掌握逾1萬輛車隊,有利深化地區覆蓋與工地服務能力。

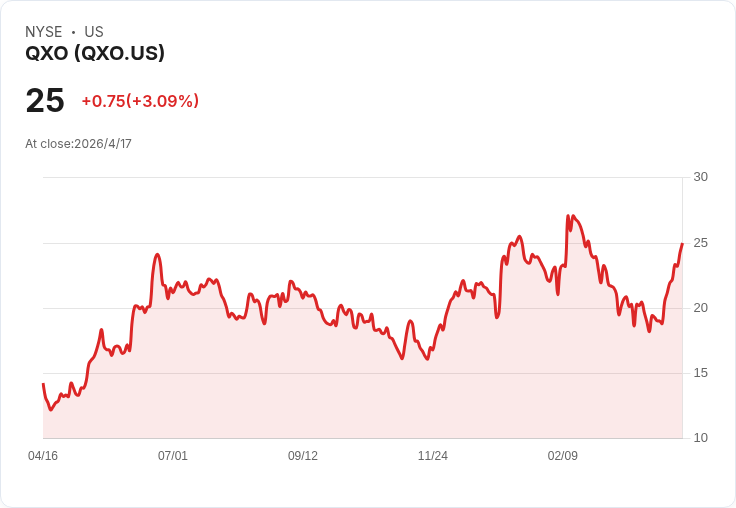

在交易條件方面,TopBuild股東可選擇每股收取505美元現金,或換取20.2股QXO股票,但整體安排將按比例調整,確保約45%對價以現金支付,55%以QXO新股支付。依雙方公布的數據,此報價較TopBuild過去60日成交量加權平均價溢價19.8%,也較4月17日收盤價溢價23.1%,對現有股東具明顯誘因。

值得注意的是,這並非QXO在建材領域的首次大手筆行動。公司不久前才剛以約22.5億美元完成對Kodiak Building Partners的收購,快速擴充其在建築材料分銷與相關服務的版圖。隨著TopBuild交易完成,QXO預期其可服務市場將放大至逾3000億美元,明顯把自身定位從區域性玩家拉升為北美級距的整合平台企業。

從產業架構來看,此案不只是單純的規模擴張,更牽涉價值鏈整合。QXO現有的屋頂、防水與木材業務偏重材料供應,而TopBuild則在保溫材料的設計、配送與現場安裝上累積多年專業。兩者結合後,開發商與承包商可望透過單一供應商取得更多材料與施工服務,減少協調成本與工期風險,進一步強化QXO在大型建案標案中的競爭力。

QXO預估,到2030年以前,本次整合可創造約3億美元的協同效益,包含採購規模經濟、物流與車隊調度優化,以及後勤與管理成本的整併。若以TopBuild既有11.4億美元調整後EBITDA為基礎,這項協同效益代表對未來營運貢獻相當可觀。不過,實現協同效益仍有賴系統整合、人員文化整合與客戶關係維持,執行風險不容忽視。

市場分析人士指出,北美建築市場近年面臨利率高企、住宅與商用開發步調放緩等逆風,單一品項供應商容易受需求循環波動所擾。QXO選擇透過併購拉長產品線、提高安裝與服務收入比重,本質上是對景氣循環風險的一種對沖:當新建案放緩時,維修與翻新對保溫、屋頂與防水等項目的需求仍具韌性,有助平滑營收波動。

然而,也有保守觀點提醒,170億美元的超大型收購意味著財務槓桿與整合壓力同步上升。尤其交易對價中仍有近半以現金支付,未來籌資成本、利率變化與監管機構對產業集中度的看法,都可能成為交易進程與後續財務表現的變數。此外,分銷與施工服務業通常競爭激烈,若整合期間服務品質或交期出現雜音,競爭對手也可能趁機搶客。

綜合來看,QXO連環出手收購Kodiak與TopBuild,已清楚對外釋出訊號:公司正以併購為主軸,打造涵蓋材料供應到現場施工的一體化建築解決方案平台。未來觀察重點,除了交易能否順利在2026年如期完成外,也包括協同效益兌現速度、毛利率能否如預期優化,以及在超過3000億美元的北美建築市場中,QXO能否真正從區域玩家躍升為主導級企業。投資人與產業參與者,恐怕都得為接下來幾年的整合與重組浪潮做好準備。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。