發表

發表

我的網誌

我的網誌

Intel(Q1 2026)吞下37億美元巨虧、重組與減損費用高達40.7億美元,卻仍大舉擴產晶圓代工與先進封裝,並拉攏Google、Nvidia等合作夥伴。AI算力需求推升營收年增7%,但毛利率與現金流壓力考驗這場「製造翻身戰」能否成功。

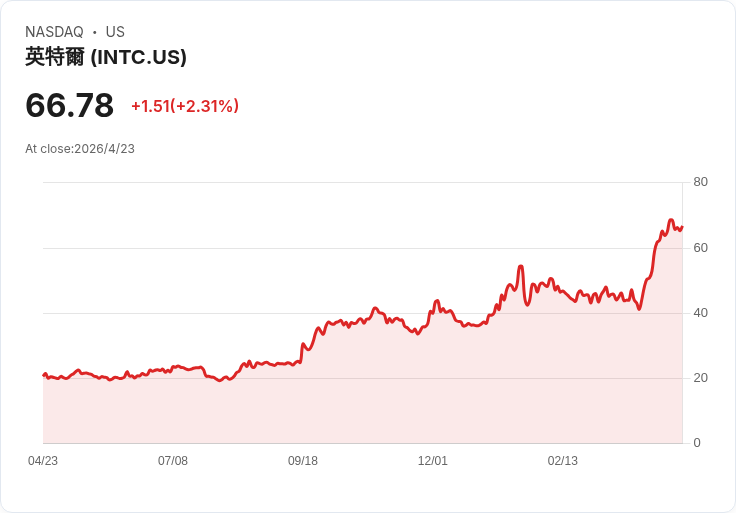

在全球人工智慧(AI)帶動的算力競賽中,老牌晶片巨頭 Intel(INTC)選擇在最艱難的時間點,端出一份「盈餘難看、故事更大」的財報。公司2026年第一季淨損高達37億美元,較前一年同期的8億美元虧損大幅擴大,主要是因為重組與減損費用高達40.7億美元,導致每股盈餘(EPS)虧損0.73美元,遠低於市場過去對其復甦節奏的期待。

然而,若將視角從短期損益拉長到產業結構,這份財報透露的,是 Intel 在AI世代押注「製造回歸」的戰略決心。即便處於虧損,公司第一季營收仍年增7%,達136億美元,整體毛利率也從36.9%拉升至39.4%。在多數成熟PC需求仍偏疲弱的情況下,能維持成長,關鍵在於AI與資料中心相關業務的拉抬。

從事業結構來看,Intel 的 Client Computing Group(CCG)營收為77億美元,年增僅1%,顯示個人電腦市場仍處修復期;真正撐起成長的是 Data Center and AI(DCAI)部門,營收達51億美元、年增22%,象徵企業與雲端業者持續導入新一代CPU與AI加速方案。整體 Intel Products 營收年增9%至128億美元,而被視為轉型關鍵的 Intel Foundry Services 則繳出54億美元、年增16%的成績。

值得注意的是,這些數字是付出高昂重組成本換來的。第一季營運虧損達31億美元,相較去年同期3.01億美元的虧損放大逾十倍,營業利益率更從負2.4%惡化至負23.1%。公司雖然仍有11億美元營運現金流入,但在大規模資本支出與結構調整壓力下,短期財務表現勢必持續承壓。

Intel 執行長 Lip-Bu Tan 表示,「下一波AI將把智慧推向更靠近終端用戶的位置,從基礎模型走向推論與 agentic AI。」他強調,這種架構轉變將大幅拉動 CPU、晶圓製造與先進封裝需求,Intel 正以「重置營運模式」的方式,為這一波機會鋪路。換句話說,當前的巨額虧損,很大一部分是為「製造版圖重建」預付學費。

在產品層面,Intel 持續用新處理器填滿不同應用場景。第一季公司新增多條產品線,包括面向工作站的 Intel Xeon 600、鎖定桌機與行動平台的 Intel Core Ultra 200S Plus 與 200HX Plus,以及針對醫療與生命科學邊緣運算的 Intel Core Series 2。此外,Intel Core Ultra Series 3(含 vPro)與 Core Series 3 也被定位為將 Intel 18A製程與現代功能帶入主流市場的關鍵產品。

更具指標意義的是幾項重量級合作。首先,Intel 與 Google 宣布多年度合作,將 Intel Xeon 處理器部署在 Google 針對不同工作負載優化的雲端實例中,並共同開發客製化 ASIC 基礎設施處理器(IPU),以提升AI工作負載效率。其次,Intel Xeon 6 被選為 Nvidia(NVDA)DGX Rubin NVL8 系統的主機CPU,意味著在以 GPU 為主角的AI伺服器生態中,Intel 至少確保了在主控處理器上的一席之地。

在製造與供應鏈端,Intel 也持續擴大先進封裝與代工產能。公司第一季在馬來西亞檳城擴充封裝與測試能力,以因應全球對先進封裝解決方案上升的需求。這與市場上對 AI 晶片堆疊、先進封裝供不應求的現象互相呼應,也呼應 Intel 企圖在晶圓代工領域與台積電等對手競爭的長期布局。

不過,市場對 Intel 這場「foundry 豪賭」的看法並不一致。一派認為,在美中科技角力與供應鏈在地化的政策推動下,美國本土具規模的晶圓代工選項並不多,Intel 若能在製程與成本上追近競爭對手,仍有機會分食先進製程與封裝訂單。從本季數據來看,Foundry Services 年增16%就是早期成果的體現。

另一派則擔心,重組與減損費用高企,加上製程研發與新廠投資需要長期巨額資本支出,可能讓 Intel 長期處於「營收成長、獲利吃緊」的拉扯之中。第一季營運虧損大幅擴大,就是代工轉型短期副作用的具體體現。若未來幾季毛利率無法持續改善,或 AI 伺服器與客戶端需求出現波動,投資人耐心恐將受考驗。

展望第二季,Intel 給出138億至148億美元的營收展望,預期 GAAP 毛利率為37.5%,非 GAAP 毛利率為39%,稅率約11%,每股盈餘則預估 GAAP 0.08美元、非 GAAP 0.20美元。這樣的指引顯示公司仍對營收溫和成長與毛利率修復抱持信心,但市場也會緊盯重組成本是否逐步淡出,以及新產品與代工訂單能否實際轉換為穩定獲利。

在AI帶動的半導體新一輪洗牌中,Nvidia、AMD(AMD)與各家雲端巨頭已在前段算力市場搶下關鍵位置,Intel 則企圖以「CPU+代工+封裝」的三位一體策略重新卡位。此次Q1財報顯示,這條路充滿短期財務陣痛,但也開始出現營收、毛利率與合作版圖擴張的初步成果。究竟這場高風險轉型,會讓 Intel 成為AI時代的製造關鍵樞紐,還是成為資本開支壓力下的長期修復故事,接下來幾季的現金流與毛利走勢,將是投資人最需要密切追蹤的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。