發表

發表

我的網誌

我的網誌

那斯達克創歷史新高,半導體族群由 Arm、AMD、Intel 領軍暴漲;同時,銀行與工業股評價分化,從 Farmers & Merchants Bancorp 穩健成長,到多檔傳統金融、工業股被點名應減碼,凸顯資金正從利率循環股轉向高成長科技與平台型企業。

那斯達克指數(Nasdaq Composite,COMP:IND)在最新一個交易日中再寫歷史新高,終場勁揚 1.6%,收在 24,836.60 點。市場原本憂心的地緣政治與停火談判,暫時被資金對科技股的熱情蓋過,尤其是半導體族群全面噴出,帶動整體指數一路攻頂,成為新一波「AI 資本轉向」的象徵。

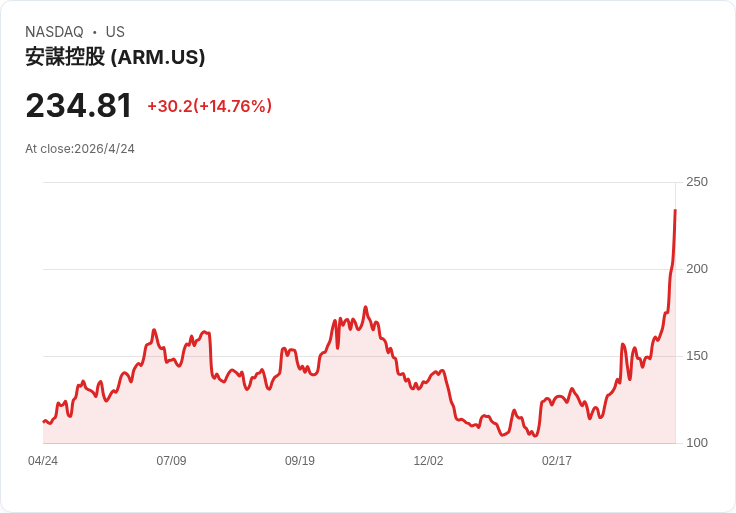

這一輪上漲中,晶片股是絕對主角。Arm Holdings(ARM) 本週漲幅高達 40.2%,成為表現最亮眼個股;Advanced Micro Devices(AMD) 也大漲 24.57%,緊追其後。傳統大廠 Texas Instruments(TXN) 本週上漲 20.49%,顯示即便是較偏向成熟製程與類比晶片的公司,依舊受惠於工業與車用需求回溫。Intel(INTC) 更是在公布「爆炸性」第一季財報後,一度飆漲 24%,最終本週仍有 18.93% 的漲勢。Marvell Technology(MRVL) 則上漲 17.21%,市場將其視為雲端及資料中心網路架構的重要受惠股。

在這波行情背後,是一條愈來愈清晰的主軸:AI 與高效運算帶動的資料中心與終端裝置升級潮,讓半導體成為整個股市的「權重核心」。分析指出,Arm 憑藉在行動裝置與低功耗架構上的壟斷地位,正逐步延伸至伺服器與車用市場;AMD 則持續挑戰高階 GPU 與伺服器處理器市場;Intel 在資料中心與 PC 重整策略之下,透過強勁財報重新說服投資人。這些個股的同步急漲,反映的是資金對整體產業循環翻揚的押注,而非單一公司題材。

不過,在晶片股火熱之時,那斯達克本週跌幅前幾名卻橫跨通訊、科技與工業多個族群。Charter Communications(CHTR) 單週大跌 24.66%,Cognizant Technology(CTSH) 下挫 10.15%,Honeywell(HON)、CoStar(CSGP)、GE HealthCare(GEHC) 也分別回落 7% 至 9% 不等。投資顧問指出,這種「一邊大漲、一邊重挫」的結構,顯示資金正在從評價偏高、成長動能有限的防禦或成熟股,轉向被視為具長期成長曲線的科技與平台型企業。

在金融股領域,分化現象同樣明顯。以 Farmers & Merchants Bancorp(NASDAQ:FMAO) 為例,該行在 2025 年交出史上最高淨利表現,全年獲利較 2024 年成長 28.4%,主要來自淨利息收入提升。過去五年資產規模從 19 億美元成長至 34 億美元,複合年成長率達 12.5%,淨利息收入在五年間則由 5,300 萬美元拉升到 1.02 億美元,獲利成長速度甚至超越資產擴張。

此外,FMAO 的營運效率持續改善,營運效率比從 2023 年的 68.4% 降至 2025 年的 61.99%,管理層更設定未來希望壓低至「5 字頭」。在股東回饋上,公司已連續 31 年調升現金股利,2025 年甚至在第三季與第四季各調升一次,全年每股股利從 0.8825 美元上調至 0.90 美元。根據內部統計,自 2011 年底至 2025 年底,FMAO 的總股東報酬較 KBW 區域銀行指數高出 17.5%。

FMAO 管理層在虛擬股東會上指出,2025 年獲利回到疫情期間支撐水準,但這次完全靠核心營運驅動,而非一次性紓困。展望 2026 年,公司啟動新的三年策略計畫,四大支柱包括:以存款成長支撐放款擴張、透過拓點與選擇性併購追求可持續獲利成長與收入多元化、運用數位化與自動化提升效率(包含 AI 與資安投資)、以及透過領導力培育強化員工參與。管理層同時強調,將維持嚴謹授信標準,透過壓力測試提前掌握風險,即便未來景氣放緩,也避免放款品質大幅惡化。

然而,並非所有銀行股都獲得同樣好評。研究機構點名 United Bankshares(UBSI)、Byline Bancorp(BY)、Ameris Bancorp(ABCB) 三檔,認為儘管銀行產業過去六個月上漲 11.3%,表現優於 S&P 500,但在利率敏感度與評價水準上,部分區域銀行已顯現風險。UBSI 與 BY 目前約在 1.1 倍預估股價淨值比(P/B),ABCB 則約 1.3 倍,報告指出,當利率循環可能反轉、資產品質面臨調整時,投資人須留意市場對未來獲利的過度樂觀。

工業股也出現類似「汰弱留強」現象。近期統計顯示,工業股在六個月內上漲 12.4%,跑贏標普 500 的 5% 報酬,但部分個股被建議逢高調節。Albany(AIN)、Sunrun(RUN) 等公司被批評估值偏高,例如 RUN 目前約落在 30 倍預估本益比;另有 Snap-on(SNA)、L.B. Foster(FSTR)、Hayward(HAYW) 亦因評價或成長前景疑慮遭點名。相較之下,Woodward(WWD) 則被視為可長期受惠的工業控制與能源優化解決方案供應商,即便其預估本益比高達 41.2 倍,研究機構仍給予偏多評價,認為其具備在景氣循環中持續擴張的條件。

在平台型與科技服務股方面,Tradeweb Markets(TW) 被視為「現金充沛且成長穩健」的代表。TW 擁有約 19.5 億美元淨現金,約占市值 8%。研究機構指出,這家電子債券交易平台以 28.1 倍預估本益比交易,反映市場對其在利率、信用、股票與貨幣市場等多重資產電子化趨勢中的長期機會抱持高度期待。同樣被納入關注名單的,還有自動化測試與半導體設備公司 Cohu(COHU),該股模型合理價值從 34 美元小幅調升至 35.5 美元,分析界對其在汽車、工業與 AI 應用的長期需求意見分歧,但共識認為,半導體周期翻揚將是關鍵變數。

另一方面,LPL Financial Holdings(LPLA) 則在資安事件中承受壓力。公司近期披露,有惡意軟體透過釣魚郵件入侵部分顧問帳號,迫使其啟動一系列補救與強化防護措施。儘管近 30 日股價回升 6.6%,但 90 日仍下跌 11.49%。Simply Wall St 的敘事模型估算,LPLA 公平價值約 405.14 美元,較近期收盤價 320.51 美元仍有逾兩成折價,另一套折現現金流(DCF)模型亦給出約 420.05 美元的合理價,顯示若公司能維持費用型收入成長、擴大利潤率並順利整合併購,仍有重估空間。然而,報告同時警告,若利率敏感的現金管理收入不如預期,或整併進度受阻,現有「低估」說法恐被迅速推翻。

在雲端與通訊平台領域,Twilio(TWLO) 同樣站在十字路口。Simply Wall St 敘事指出,要持有 TWLO,投資人必須相信公司能將原本偏向簡訊傳輸的業務,成功升級為以客戶體驗(CX)與 AI 為核心的高毛利軟體平台。新推出的 Flex SDK 讓企業能將聯絡中心直接嵌入自家應用程式,並採用「使用者+用量」計費模式,被視為推動 AI 客服採用的重要催化。TWLO 亦再次被 IDC 與 Omdia 評為領導者,顯示其在客戶互動平台領域仍具競爭力。現行基準情境預估,TWLO 在 2028 年可達 59 億美元營收與約 4.499 億美元獲利,意味每年約 7.9% 成長、獲利較目前增加超過 4.2 億美元,模型推算合理價約 143.14 美元,接近現價。然而,較保守分析則將 2028 年獲利拉低至 3.24 億美元,並強調通訊成本壓力、競爭與監管(尤其數據隱私與在地化)仍是最大變數。

整體來看,最新一輪市場動態勾勒出一個清晰對比:一端是 Arm、AMD、Intel、Marvell 等半導體股領軍的高成長科技 + 平台企業;另一端則是評價逐漸被市場檢驗的傳統銀行與工業股。像 Farmers & Merchants Bancorp 這樣以穩健資產成長、改善淨利差與長期股利紀律取勝的區域銀行,仍能保住資金青睞;但對於利率高度敏感、或成長性不足的金融與工業股,研究機構與 AI 驅動的選股工具則愈來愈傾向「汰弱留強」。

未來幾季,若美國利率進入降息循環、AI 與資料中心投資持續推進,半導體與高成長科技股可能仍是主秀;但同時,資安事件(如 LPLA)與監管壓力(如 TWLO 將面對的隱私與合規要求)也提醒投資人:在追逐成長題材之餘,企業能否穩定守住利潤與風險控管,才是決定「資本轉向」後誰能站得更久的關鍵問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。