發表

發表

我的網誌

我的網誌

AI 熱潮雖遭地緣政治與估值疑慮拖累,但從 Nvidia 仍握 81% AI 晶片市占、Google TPU 大單湧入,到 Amazon AWS AI 年營收跑速達 150 億美元,關鍵數據顯示企業對 AI 基礎建設投資並未降溫,反而進入規模化競賽階段。

人工智慧題材在過去幾年讓全球資本市場宛如重返淘金熱,多檔相關個股股價暴漲數倍。然而,自 2025 年底到 2026 年初,市場情緒急轉直下:一方面擔心 AI 工具壓縮軟體公司利潤、加劇競爭,另一方面伊朗戰事升溫、油價與通膨風險抬頭,資金自高成長科技股撤出,轉進被視為安全資產的標的。AI 金礦是否已經挖完,成為投資人最焦慮的問題。

進入 2026 年春天,劇本再次翻轉。隨著美伊衝突出現停火跡象,地緣政治壓力略為緩解,市場重新把目光拉回企業實際的 AI 投資腳步。從雲端服務到專用加速晶片,多家科技巨頭公布的數據透露一個共同訊號:AI 不只沒降溫,而是從概念想像走向大規模部署的基礎建設戰。

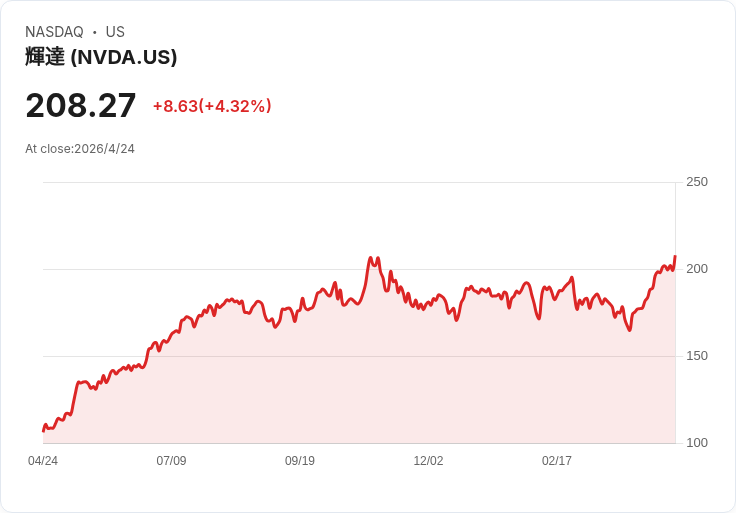

在硬體端,Nvidia(NASDAQ: NVDA)依舊是這場戰爭的核心軍火商。市調機構 IDC 估計,Nvidia 目前仍掌握高達 81% 的 AI 晶片市場,即便多年來 Intel、Advanced Micro Devices(NASDAQ: AMD)、Broadcom(NASDAQ: AVGO)等對手陸續加入戰局、取得雲端巨頭的訂單,仍未撼動其主導地位。Nvidia 甚至預估,2026 與 2027 年兩年間,僅基於 Blackwell 與 Vera Rubin 架構的晶片銷售總額就可達 1 兆美元,遠高於 Broadcom 預期明年 AI ASIC 收入 1,000 億美元、以及 AMD 目標 2030 年資料中心晶片年營收 1,000 億美元的規模。

這樣的體量,顯示出雲端與大型 AI 模型業者在「算力」上的支出準備進入前所未見的等級。Nvidia 自身也在布局下一階段聚焦於「AI 代理(agentic applications)」與推論的應用,顯示其營收管線已鎖定 2026 年、2027 年之後的成長動能。對投資人而言,這說明儘管股價波動劇烈,但其資料中心業務仍有長期結構性成長支撐。

然而,Nvidia 並非毫無對手。一個新的重磅威脅正在形成,那就是 Alphabet(NASDAQ: GOOG)(NASDAQ: GOOGL)。Google 早在 2015 年便開始以自製的 Tensor Processing Unit(TPU)處理內部 AI 工作負載,這系列專為 AI 打造的資料中心晶片迄今已進化至第七代 Ironwood。Google 宣稱,Ironwood 在訓練與推論上的單晶片效能較前一代提升四倍,專門瞄準大型模型訓練與高頻率推論等最吃資源的應用。

更重要的是,Google 不只押注 TPU,也推出採 Arm 架構、主打 AI 的自研 Axion CPU,標榜在價格與效能比上,優於 Intel 與 AMD 的 x86 晶片兩倍。這種「從 CPU 到加速器」的一條龍設計,讓 Google 能在自家資料中心裡最大化軟硬體整合效率,並以更具競爭力的價格對外提供雲端 AI 服務。

從客戶面看,TPU 的市占正在形成實質突破。過去 Apple 已透露,其用於 Apple Intelligence 的 AI 模型訓練並非倚賴 Nvidia,而是使用 Google 的 TPU。近期更有報導指出,Apple 考慮再度採用 Google 晶片訓練更進階版本的 Siri。另一頭,AI 新創 Anthropic 在 2025 年 10 月宣布,將向 Google 購買最多 100 萬顆 TPU,準備在 2026 年建置 1GW 等級的運算能力,此案價值被形容為「數百億美元」。2026 年初市場亦傳出,Meta Platforms 已簽下與 Google 的數十億美元租用協議,導入 TPU 處理其 AI 工作負載。

在這樣的客戶組合下,Alphabet 執行長 Sundar Pichai 去年已表示看見對 AI 基礎建設產品的「實質強勁需求」,公司也正透過供應鏈多元化、引入 Marvell Technology 這類 ASIC 設計夥伴,擴大產能。分析師 Gil Luria 甚至預估,若 Google 持續對第三方出售 TPU,長期市占有機會達 AI 晶片市場的 20%,對應規模可望成為 9,000 億美元等級的業務,足以躋身全球第二大 AI 晶片供應商。

這樣的發展,也讓投資人不得不重新思考 Nvidia 的壟斷優勢究竟能維持多久。一旦 Google、Broadcom、AMD 等分食市占,Nvidia 目前 8 成以上的市占率將難以維持。不過,AI 晶片整體市場本身也在急速膨脹。相關預估顯示,2030 年 AI 晶片營收總額有望達 1 兆美元,因此就算市占下滑,只要產業大餅放大,Nvidia 仍然可能維持強勁成長,差別只在於「成長有多快」與「利潤率能守住多少」。

若把視角拉得更廣,雲端巨頭在 AI 上的布局,其實更能說明這場金礦還有多深。Amazon(NASDAQ: AMZN)旗下 Amazon Web Services(AWS)是全球最大雲端服務供應商,也是當前 AI 應用落地的關鍵平台。AWS 從傳統雲端服務、到自研晶片,再到完整託管的 AI 服務 Amazon Bedrock,提供企業涵蓋基礎算力、模型與應用層的全套產品。

最引人注意的是,Amazon 把目前 AI 的規模與早年雲端服務發展做了一個歷史對比。根據公司數據,AWS 在推出三年後,其雲端服務營收跑速約為 5,800 萬美元;而在 AI 熱潮啟動三年後,AWS AI 相關業務的年化營收跑速,已在今年第一季衝上 150 億美元,是當年雲端起步時的 260 多倍。執行長 Andy Jassy 更在股東信中直言,公司「從未看過有任何一項技術能像 AI 一樣被如此快速採用」,並以 ChatGPT 用戶數在極短時間內破億為例,說明 AI 與以往科技浪潮的本質不同。

這些具體數字,對於近來因波動而退場觀望的投資人,是一劑重要的現實檢驗。雖然 AI 題材股在 2026 年初遭逢估值修正,許多個股出現劇烈拉回,但從雲端與晶片大廠公開的訂單與營收跑速來看,企業端對 AI 的實際投資並未停手,反而加速將 AI 納入日常營運與產品中。短期資金可能因伊朗衝突、油價與利率變化擺盪,但長期資本支出計畫顯示,AI 仍是企業版圖調整中的核心支柱。

當然,這場金礦開採也伴隨風險與反對聲音。對軟體公司來說,AI 工具越來越普及,確實可能壓縮訂閱軟體的議價空間;對加密貨幣與其他高風險資產而言,若 AI 代理人日後能低成本執行投資與交易,多數現有業者的護城河也可能被侵蝕。此外,一旦地緣政治局勢再度惡化,或油價長期高企,全球經濟成長降速難免,屆時企業即便認同 AI 前景,也可能暫緩資本支出,拖慢整體產業成長節奏。

整體來看,來自 Nvidia、Alphabet 與 Amazon 的最新訊號,指向同一結論:AI 金礦遠未挖完,但開採方式已從「概念炒作」轉向「重資本、長週期」的基礎建設競賽。對投資人而言,意味著未來報酬將不再靠短線題材催化,而是要看誰真正掌握算力、雲端與應用生態系的長期現金流。如何在波動中選擇具備技術優勢與商業模式落地能力的少數贏家,將決定這一輪 AI 淘金,究竟是泡沫一場,還是一段跨十年的成長旅程。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。