發表

發表

我的網誌

我的網誌

英特爾超越預期並上調展望,晶片股急漲,Alphabet、Microsoft等本週財報將成關鍵指標。

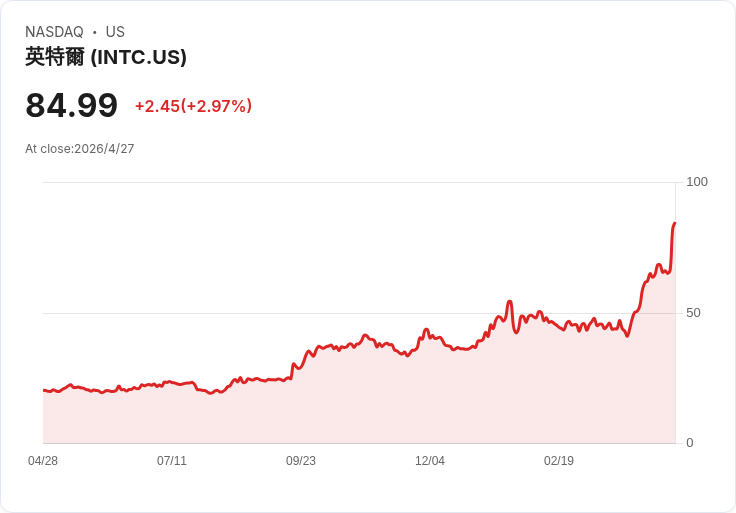

開場吸睛: 上週五英特爾(INTC)公佈超出市場預期的第一季業績並給出強勁第二季展望,瞬間點燃市場對「agentic AI」驅動的CPU與資料中心需求想像,帶動相關晶片股與ETF出現明顯跳升。本週多家科技巨頭的財報將陸續揭曉,可能決定AI相關股票是否進一步上攻。

背景說明: 英特爾的利多讓投資人確認CPU需求正因AI應用而擴張,短線直接推升AMD與Arm等個股出現雙位數漲幅,臺積電(TSM)股價亦跳升約5%,持有Nvidia等主要AI晶片的iShares半導體ETF當日也上漲約5%。這些走勢說明:若基本面支援,AI題材仍有再擴張空間。

主旨與分析: 本週迎來科技旺季的高峰—Alphabet(GOOG/GOOGL)、Microsoft(MSFT)、Amazon(AMZN)、Meta(META)同日(4月29日)公佈營收與展望,Apple(AAPL)緊接在4月30日登場。這四大超大規模雲端與AI使用者合計今年計畫投入約7000億美元資本支出,其中大量資金將配置於AI運算與雲端基礎建設。因為這些公司既是AI模型開發者,也是最大的雲端與晶片買家,他們的財報與未來資本支出指引將是半導體產業下一階段需求判斷的風向球。

具體觀察重點包括: - 雲端營收與成長率:反映企業級AI服務採用速度。 - 與AI相關產品採納情形:例如Alphabet的Gemini、TPU採用率;Microsoft的Copilot與Azure OpenAI整合情況。 - 資本支出預估與數字:直指伺服器、GPU/加速器與資料中心擴張需求。 - 晶片客戶需求回饋:若超大客戶明確擴單,將直接利多Nvidia、AMD、Arm設計服務與臺積電產能。

事實、資料、案例: - 市場即時回應:英特爾財報公佈當日,臺積電上漲約5%,iShares半導體ETF上漲約5%;AMD與Arm出現雙位數漲幅。 - 產業供需:新創公司估值飆升且晶片需求持續超過供給,支撐長期需求面。但短期仍受供應鏈與產能分配影響。

替代觀點與反駁: 批評者擔心AI是泡沫:高估值加上供應端瓶頸、軟體應用普及速度不及預期,可能引發估值回撥。另有觀察認為Microsoft在Copilot採用上表現遲緩,與OpenAI關係緊張亦為風險。回應上面疑慮:英特爾等硬體廠實際出現的強勁訂單與資本支出計畫,提供了真實需求面的證據;超大雲端廠商公開的投資金額(約7000億美元)也顯示,不論軟體採納節奏,基礎設施層面的投入已在推升硬體需求。

結論與展望(行動建議): 本週財報季將提供最直接的證據,投資人應重點關注超大雲端與AI平臺在「AI採用率、雲端營收、以及資本支出指引」上的訊息。若多家巨頭給出樂觀指引,半導體與AI硬體供應鏈可能迎來新一波上漲;反之,若採用或支出語氣保守,則短期漲幅可能回吐。建議投資人:跟蹤財報重點數據、分散風險並設好入場與停損策略,同時關注供應面(產能與交期)與實際企業級採用案例,以判斷AI題材能否轉化為可持續的業績驅動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。