發表

發表

我的網誌

我的網誌

人工智慧不再只是科技話題,而是直接牽動通膨、利率與債市走向的新變數。歐洲央行和德國 Bundesbank 已把機器學習納入決策工具,美國聯準會則圍繞 AI 生產力與物價影響爆發激辯,華爾街更分裂成「通縮派」與「資本支出鷹派」,全球貨幣政策進入不確定新時代。

在全球關注中東戰火、油價飆升之際,金融決策圈其實悄悄出現另一股更長線的力量:人工智慧(AI)正從技術潮流,演變為左右通膨與利率路徑的核心變數。過去三年,央行談 AI 多半像談氣候變遷與人口老化,是值得關注的長期因素,卻與眼前的政策操作保持距離,如今這條防火牆已經被徹底拆除。

首先動作最快的是歐洲央行(ECB)。今年 4 月 21 日,四位 ECB 經濟學家公開揭露,早在 2022 年底,央行已將一套機器學習模型納入貨幣政策決策工具箱。這個模型一次納入約 60 項指標,涵蓋通膨預期、成本壓力、實體經濟活動與金融環境,每季更新數次,直接用來評估通膨風險。更關鍵的是,這套 AI 系統已在實戰中過關:2025 年第二季與第四季,它提前偵測到核心通膨上行風險,最後實際結果比官方預測高出約 20 個基點,讓支持者認為 AI 在即時追蹤通膨上具備「超車傳統模型」的潛力。

德國央行 Bundesbank 則在路線上與 ECB 並行,但應用面更廣。在 2025 年底與 SUERF 共同舉辦的會議上,總裁 Joachim Nagel 表示,Bundesbank 已大量導入 AI,從內部文本助理、文件分析,到用 MILA 模型評估歐元區央行的溝通內容,都是藉由 AI 提升決策品質與效率。他強調,「科技最終是為人服務,對央行而言,AI 是為了更好履行物價穩定的任務」。這類說法顯示,歐洲已將 AI 視為貨幣政策基礎設施的一部分,而不只是研究題目。

相較之下,美國聯準會(Fed)目前操作層面進展較保守,但在觀念與辯論上卻更為猛烈。聯準會理事 Christopher Waller 去年就明言,AI 的導入速度已超越個人電腦、網路與智慧型手機,其核心問題不再是「AI 是否重要」,而是「能否帶來持續超過 2% 的生產力成長」。在他看來,若生產力穩定加速,實質所得可在不推高通膨的情況下成長,這將成為貨幣政策最渴望的「軟著陸助攻」。

不過,聯準會副主席 Philip Jefferson 的看法則更為兩面。他在 2025 年的演說中指出,一方面 AI 有機會藉由提升效率壓低成本,對通膨產生向下力量;但另一方面,企業為了擴大部署 AI,需要大規模投資資料中心、能源與土地,也會抬高相關投入價格。他直言,「AI 對通膨的影響並非單向向下」,短期內部分價格類別反而可能因 AI 資本支出潮上漲。

更具政治敏感度的是被前總統 Donald Trump 提名接任 Fed 主席的 Kevin Warsh。這位前理事將本輪 AI 浪潮形容為「他一生中最具生產力提升潛力的科技波」,並把當前情境類比為 1990 年代後期 Alan Greenspan 放寬政策、卻意外換來高生產力與穩定物價的經驗。但在近期國會聽證中,Warsh 也明顯踩煞車,警告 AI 正接近「逃逸速度」(escape velocity),央行不能在尚未看清其對就業與物價的實際影響前,就過度依賴尚未兌現的生產力紅利。

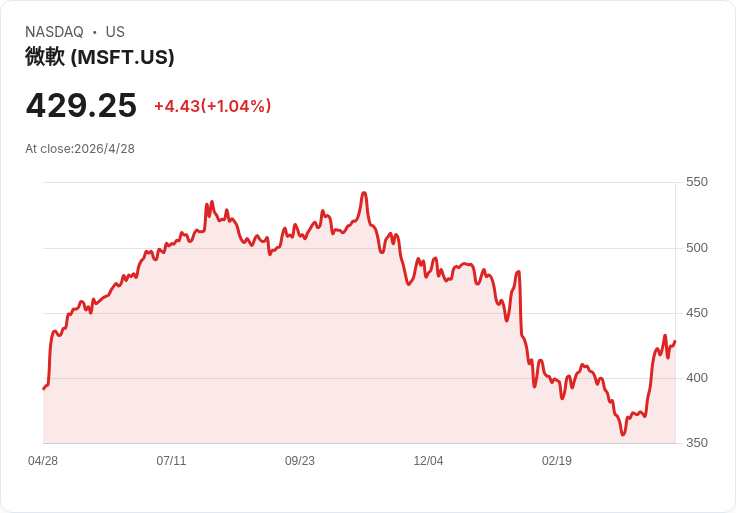

當官方還在權衡方向時,華爾街已經用真金白銀押注兩種截然不同的 AI 通膨路徑。一派被稱為「通縮多頭」,多數來自資產管理業。根據 Northern Trust 資產管理部門主管 Mike Hunstad 的說法,若 AI 帶來的供給面正向衝擊成真,它將替央行完成多年緊縮政策都難以達成的通縮工作,「AI 幾乎就像一套新的貨幣政策,而且比任何央行更有效」。在這個劇本裡,利率會因為通膨壓力下降而有下修空間,風險資產受惠,科技與 AI 相關類股如 Microsoft(MSFT)、NVIDIA(NVDA) 的估值邏輯也更站得住腳。

另一派則是「資本支出鷹派」。根據 Oxford Economics 經濟學家 Ben May 與 Daniel Harenberg 的分析,目前 AI 對物價的實際影響,反而是透過電價上升、資料中心投資與股市財富效果拉高總需求。他們警告,如果央行過早假設 AI 必然通縮而提前降息,可能低估這一波投資循環帶來的通膨壓力,最終被迫急轉向。高盛(Goldman Sachs)的研究更點名電力成本是被忽視的關鍵通道:2025 年底,美國電力價格年增率約 6.9%,遠高於 2.9% 的整體 PCE 通膨。高盛預估,未來五年資料中心將貢獻約 40% 的電力需求成長,2026 與 2027 年電價通膨將維持在約 6%,對整體通膨各額外推升 0.2 和 0.15 個百分點,醫療、交通與餐飲等產業恐首當其衝。

若把視角拉回央行與市場兩端,目前最大的共識是:AI 的規模大到足以迫使政策制定者「重寫經濟學教科書」,但最棘手的仍是時間序問題。若生產力紅利率先兌現,央行可能在不重燃通膨的情況下適度放鬆政策;但如果先來的是能源價格、資本需求與資產估值的投資熱潮,任何過早的寬鬆都可能引發新一輪物價壓力,讓決策者再度面臨急踩煞車的風險。

對投資人而言,AI 不再只是挑選科技股或醫療股如 Biogen(BIIB) 的產業題材,而是決定未來十年利率中樞、債券殖利率曲線形狀以及股市評價水位的宏觀關鍵。當歐洲央行用 AI 盯著通膨風險、美國 Fed 在通縮與通膨兩種敘事之間拉扯、華爾街則用資金押注不同劇本,市場真正面對的問題或許不是「AI 會不會改變經濟」,而是「決策者能否在 AI 速度超越既有模型之前,跟得上這場貨幣政策的世代轉換」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。