我的網誌

我的網誌

Walmart、MediaAlpha等傳統與新創龍頭同步加碼AI與電商,背後卻隱藏產業集中、消費衝動購物與廣告模式重塑三大風險;同時Big Tech在雲端與AI上大撒幣,投資人開始追問:這場AI廣告與流量戰,誰能真正賺到錢?

美國企業正掀起一場看不見硝煙的「AI導流與廣告戰」,從零售巨頭Walmart(WMT)、保險廣告平台MediaAlpha(MAX),一路燒到雲端四天王Alphabet(GOOGL)、Amazon(AMZN)、Meta(META)、Microsoft(MSFT)與AI模型領頭羊OpenAI。財報與產業訪談顯示,企業不再只是在內部導入AI提效,而是要搶下「誰掌握消費者入口、誰就掌握廣告與交易分潤」的流量門票,卻也讓市場對瘋狂資本支出與長期獲利能力產生新的疑問。

從零售端來看,Walmart最新年度報告揭露,2025財年合併營收達7,131.6億美元,較前一年成長逾5%,其中電商是關鍵推手:全球電商營收大增24%至1,504億美元,對美國本土同店銷售成長貢獻達2.9%至4.3%不等。Jefferies分析指出,Walmart線上業務的邊際利潤已逐步優於實體門市,原因在於門店改為「前置倉」,透過路線優化、訂單合併與加收急件費等方式,攤薄履約成本、拉高單店總量。但這樣的效率革命,對小型零售商而言卻是殘酷現實,因為他們既沒有AI投資規模,也無法撐起龐大物流網。

Walmart近兩年更直接把AI拉到消費端,2025年攜手OpenAI,讓消費者可在ChatGPT內用對話式介面選物、下單與「即時結帳」,形同把AI聊天機器人變成新型購物入口。不過僅半年多後,Walmart在2026年3月宣布終止這項合作,改推自家聊天機器人「Sparky」,並計畫將其嵌入ChatGPT與Google Gemini等平台。研究機構Digital Watch Observatory直言,這種「AI+平台」模式,最終恐讓大型電商壟斷演算法與數據,進一步擠壓中小業者生存空間,削弱實體商圈多樣性。

對消費者而言,AI電商的隱形代價也逐漸浮現。2025年一項發表於PMC的研究指出,信用卡、行動支付與線上交易等「無現金」模式,會讓人對金錢支出產生心理距離,降低痛感,顯著推升衝動購買與過度消費。當購物流程被對話式AI潤滑得更順暢、一步到位,原本該存在的思考停損點被抹平,消費者更難察覺自己掏出的是真金白銀。從疫情期間商街店面倒閉、線上平台壯大的過程看來,AI導流若再加速線上偏好,傳統商圈「越來越單一、越來越企業化」的風險恐將再度放大。

金融與保險領域則成為AI廣告模式的下一個試煉場。線上保險廣告平台MediaAlpha(MAX)在2026年第一季交出3.1億美元營收、3,140萬美元調整後EBITDA的成績單,並強調成長主力來自汽車保險產險(P&C)業者加大在其「開放市集(open marketplace)」的投放。執行長Steven Yi指出,多家過去「出手保守」的保險公司,近季明顯提高在平台上的花費,帶動高毛利開放市集比重擴大,而公司自豪的是其「專有數據+預測式AI優化」,能為保險公司提供更精準投放與更高投資報酬率。

有意思的是,MediaAlpha已經把目光投向生成式AI聊天機器人。Yi在法說會上透露,近期有大型LLM平台策略性決定更重視廣告變現,並喊出2030年要做到1,000億美元廣告營收的目標,市場普遍解讀是在指OpenAI與ChatGPT,且預期Google旗下Gemini也會採取類似方向。對MediaAlpha而言,這代表未來兩到三年,來自LLM的保險比價導流可能成為顯著成長動能。為卡位這波趨勢,公司甚至推出由ChatGPT驅動的autoinsurance.net對話式比價網站,試圖把AI對話變成導入保險公司的新型漏斗入口。

然而,當廣告成為LLM主要商業模式,新的權力結構也逐漸成形。一端是掌控演算法與流量分配的模型平台(如OpenAI與Google),另一端則是依賴這些平台導流的下游服務商(如MediaAlpha)、電商與金融機構。Walmart從「合作導購」轉向「嵌入自家機器人」的策略變化,某種程度反映了大型品牌不願完全被上游AI平台綁架的焦慮;同樣地,保險公司也在思考,要多少比例的行銷預算交給AI驅動的平台,而不致失去對客戶關係與品牌敘事的掌控權。

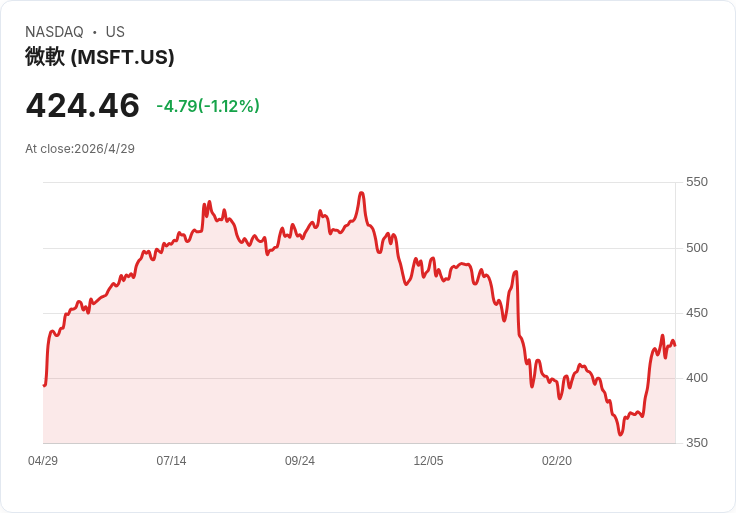

與此同時,雲端與廣告巨頭也在一邊寫支票、一邊說服投資人「這些錢沒有白花」。Alphabet、Amazon、Meta與Microsoft在最新一季財報中全數擊敗市場預期,特別是雲端業務表現強勁,顯示企業對AI運算與雲端服務需求依舊火熱。但當Meta再度強調要增加AI資本支出後,股價卻在盤後下挫,凸顯市場對「燒錢換增長」模式的耐心正在下降;再加上OpenAI傳出營收與用戶未達目標的報導,更讓人質疑:在AI與廣告結合的長期賽局裡,哪些投資能真正轉化為穩定現金流?

在這個拼命追逐「入口」的年代,產業集中與風險也同步升高。晶圓代工龍頭台積電(TSM)憑藉先進製程市佔率超過七成,成為NVIDIA(NVDA)、AMD(AMD)等AI晶片設計公司的關鍵製造基礎;廣告與雲端則被少數幾家科技巨擘掌控。Warren Buffett旗下Berkshire Hathaway透過持有Capital One(COF)等高配息金融股,穩穩收息、享受複利,看似與這些高風險AI賭注風馬牛不相及,卻也提醒投資人:在AI故事滿天飛的環境中,能否轉成可預期現金流,才是企業價值的最終考題。

展望未來,AI驅動的導流與廣告戰只會更白熱化:Walmart會持續強化自家Sparky與全渠道整合,MediaAlpha與保險公司將試驗更多LLM入口,Big Tech則在雲端與模型端競相加碼。對投資人而言,關鍵並非AI用了多少、燒了多少資本支出,而是這些技術是否真正提升單位用戶價值與利潤率;對消費者與中小企業而言,如何在便利與自律之間、效率與多樣性之間找到平衡,才不會在這場AI革命中淪為被精準算計的那一方。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。