我的網誌

我的網誌

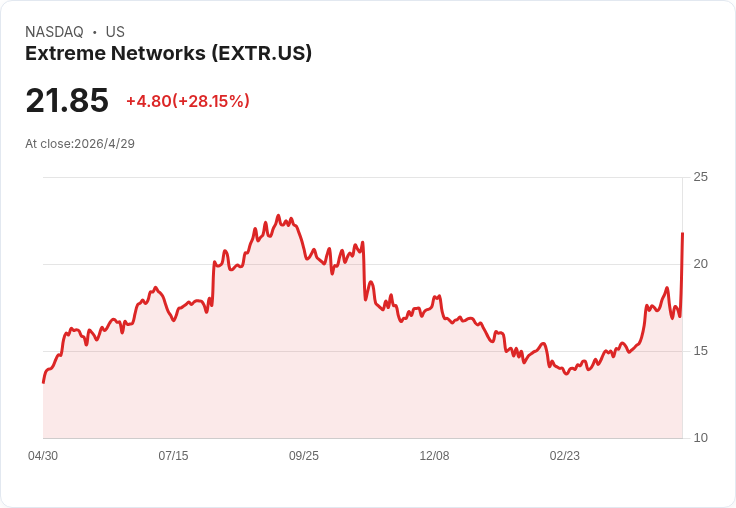

記憶體供應穩定化,Q3營收$317M、SaaS ARR達$236M,管理層看好毛利至2027可維持。

開頭引人: 網路裝置商 Extreme Networks(EXTR)在最新財報電話會議中強調已解決記憶體供應瓶頸,公佈優於指引的第3季業績並上調全年展望,宣稱這項供應改善將帶來「更高的出貨確定性與毛利可見度」,引發市場關注。

背景說明: 公司第3季(FY2026 Q3)營收為 $317M,超越指引上限,較去年同期成長約 11%。產品營收年增 12%,SaaS 年經常性營收(ARR)達 $236M,年增 29%;訂閱與支援型經常性營收 $114M(年增 13%),佔總營收 36%。SaaS 遞延收入攀升至 $342M(年增 19%)。公司當季執行加速庫藏股回購 $50M,平均回購價 $14.58,退回逾 3 百萬股,仍有 $137.5M 授權可用。

主要事實與資料: - 營收:Q3 為 $317M;管理層給予 Q4 指引 $330M–$335M。 - 毛利:Q3 毛利率 62.3%,較上季提升 30 個基點;產品毛利較上季增加 70 個基點;管理層預期 Q4 毛利率 61.8%–62.2%,FY2026 毛利率 61.8%–61.9%。 - 獲利與經營槓桿:Q3 營業利益率 15.2%(上季 14.1%),非 GAAP EBITDA $53.4M,EBITDA 利率 16.9%;FY2026 營業利益率指引 14.7%–14.9%,EPS 指引調升至 $1.02–$1.04。 - 股本回報:加速回購 $50M,剩餘授權 $137.5M。

深入分析與管理層論點: 管理階層將毛利與獲利改善歸因於三大槓桿:紀律化的價格措施、成本管理與供應鏈改善。CEO Edward Meyercord 指出,記憶體供應已取得「向前簽約」,可支援到財政年度 '27(甚至進入 '28),因此不再將記憶體視為短期制約。CFO Kevin Rhodes 補充,價格上漲與產品組合改善帶動產品毛利穩定在「57% 以上」的可行性。SaaS 與遞延收入加速,顯示軟體經常性收入比重持續擴大,為未來可預測性和估值提供支撐。

Q&A 與市場競爭情況: 管理層在問答中多次提及 Platform ONE 平臺與 Fabric 架構為競爭優勢,表示在與 Cisco、HPE、Juniper 的競爭中已獲得渠道與專案機會;同時指出「美洲訂單量成長顯著,但出貨時點造成當季營收略顯不一致」。關於價格落實,管理層提醒典型報價窗為 30–60 天,短期內仍存不確定性;但他們表示已看到報價與執行帶來的價值流入。

針對替代觀點的駁斥: 市場或許質疑 SaaS 成長與毛利改善是否可持續—批評者擔憂價格落實速度、零組件成本波動及地緣政治風險會侵蝕利潤。對此,公司以三項回應反駁:一是透過長期記憶體採購合約降低成本與供應風險;二是訂閱型收入增加(SaaS ARR 與遞延收入雙雙成長)提升營收可預測性;三是已見到價格措施與執行提高毛利率(Q3 毛利率上升、營業利益與 EBITDA 同創近期高點)。不過,公司並非無懈可擊:管理層亦坦承中東/EMEA 出貨曾受影響、部分專案時點延後,且價格落地仍需觀察競爭對手反應。

總結與未來展望(行動號召): Extreme Networks 將 Q4 指引定在 $330M–$335M、EPS $0.28–$0.30,並上調全年營收與 EPS 區間,顯示管理層對供應面與營運槓桿持謹慎樂觀。投資者與業界應持續關注三項指標:記憶體成本與供應合約執行情況、SaaS ARR 與遞延收入增速能否持續,以及價格措施在競爭環境下的落實速度。此外,觀察公司在替代競爭者(Cisco、HPE、Juniper)通路的推進成效,將決定其長期市佔與毛利穩定性。若管理層能如期把握價格、供給與訂閱成長三大槓桿,Extreme 有機會在未來數季維持雙位數成長與更穩健的獲利水準;反之,地緣風險與價格落實延緩仍可能使前景打折。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。