我的網誌

我的網誌

Broadcom靠AI合作與VCF產品推升營收預期,分析師陸續上修目標價,但法規罰款與過度持倉風險仍需警惕。

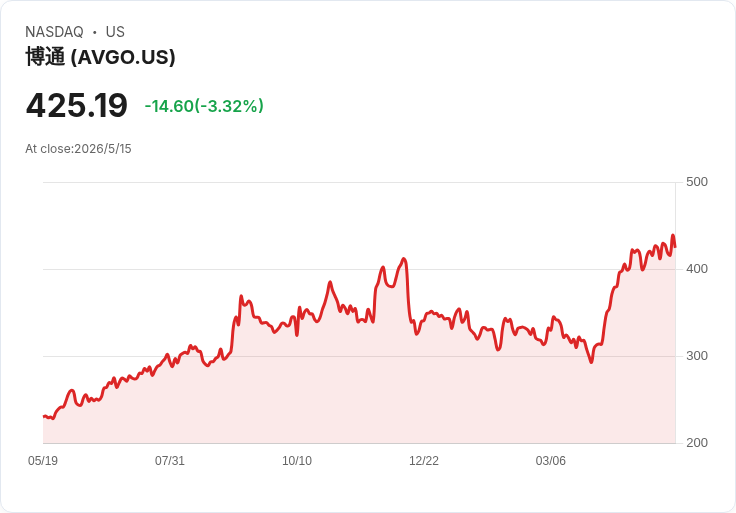

Broadcom自4月6日以來股價大幅上揚,從當日收盤約314.43美元飆升約36%,於5月15日盤中報約428.61美元,遠超同期標普指數表現。此波漲幅起因於公司延長與Google、Anthropic及Meta等大型客戶的合作,並在5月5日推出針對生產級AI工作負載的VMware Cloud Foundation 9.1(VCF 9.1),強化了高毛利企業軟體/基礎設施營收動能。

背景與關鍵推動力 - 客戶與產品:Broadcom近期擴大與大型超級雲端客戶的夥伴關係,並推出VCF 9.1以支撐TPU、網路與資料中心AI需求,對公司最有利潤貢獻的事業體帶來即時題材。 - 產業趨勢:隨AI資料中心需求爆發,投資機構上修2030年AI資料中心系統可達市場(TAM)估值,Bank of America將估值由1.4兆美元上調至約1.7兆美元,推升整體半導體與基礎設施類股估值上修空間。 - 分析師行動:多位績效傑出的分析師已調升Broadcom目標價與評等。Wells Fargo的Aaron Rakers將目標價從430美元上修至545美元,採用基於超大雲端(hyperscaler)電力容量的AI矽片需求模型,估計AI半導體營收較先前共識高出30%–40%。TD Cowen的Joshua Buchalter將目標價從405美元調至500美元,並預期Q2將達到或超過季成長30%。Bank of America的Vivek Arya則維持買進評等、將目標價訂在450美元,採用2027年預估本益比26倍計算。

短期負面因素與風險 - 法規與合約糾紛:首爾經濟日報報導,Broadcom在韓國公平交易委員會對其與Samsung的合約條款裁罰一案中敗訴,遭罰約191億韓元(報導換算約127.5萬美元),顯示跨國合約與監管風險仍存在,不排除帶來更多法律與商譽成本。 - 持倉過度與波動風險:UBS的量化分析指出(以Proactive報導為來源),包含Broadcom在內的多檔AI/大型科技權重股呈現「極度擁擠的多頭」排列,市場換手或獲利了結可能放大短期回撥幅度。 - 產業與公司特有風險:Broadcom面臨來自網通、智慧型手機、儲存與企業軟體等多方競爭;高度倚賴大型客戶(如Apple與Google)存在被設計出局的風險;藉由頻繁併購擴張也提高整合與資金壓力,公司淨負債規模約為600億美元,為評估估值與風險管理的重要指標。

分析與評論 Broadcom當前情況呈現「基本面利多+情緒風險共存」:一方面,AI資料中心的強勁需求、VCF等產品線與與超大客戶的合作能持續推升營收與毛利;多位績效突出的分析師以不同模型(電力容量驅動、TPU與網路需求)調高未來營收預期,反映機構對其AI市佔與利潤能力的信心。另一方面,法規罰金、過度集中持倉以及高負債與併購節奏,意味著公司股價在短期內可能呈現高波動性,估值需考量風險溢價。

駁斥替代觀點 有觀點認為「AI熱潮會使Broadcom無上限成長」,但現實必須考量供應鏈瓶頸、競爭者追趕(如Marvell、AMD、Nvidia等)以及客戶設計選擇的變數。即使TAM擴大,市場份額、產品差異化與價格競爭仍會決定實際收益。相反地,悲觀論者過度強調法規與債務風險而忽略了Broadcom在企業軟體與網路基礎設施的高毛利特性與客戶繫結效應,這些要素短中期將支撐營收與利潤率。

結論與展望(行動建議) Broadcom在AI浪潮下具備明顯題材與多位分析師上修目標價的支援,但投資人應關注即將於6月3日公佈的Q2財報、管理層對AI訂單與雲端客戶採購節奏的具體指引,以及併購策略與債務管理狀況。短線交易者需警惕持倉過度與法規新聞帶來的波動;長線投資人則應在評估高毛利成長前景與約600億美元淨負債的平衡下,設定風險控管措施與入場價位。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。