我的網誌

我的網誌

Superstring於2026年首季買入73萬股Vir,押注多項臨床資料與Astellas合作回款。

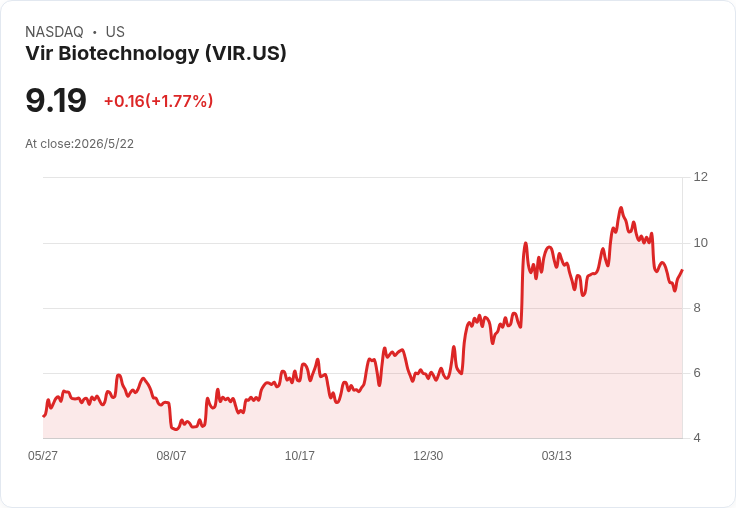

Superstring Capital Management於2026年第一季建立對Vir Biotechnology (VIR) 的新倉,引發市場注意:根據2026年5月14日提交的美國證券交易委員會(SEC)檔案,該基金買入730,548股,依季度平均價估算交易金額約為5.82百萬美元,季末該筆持股因交易與股價上漲估值約為6.55百萬美元。此舉發生在Vir股價過去一年已上漲約99%、報價約9.19美元的背景下,顯示基金看重未來催化劑而非當前損益表。

背景與核心資料 - 交易細節:新建倉位 730,548 股,估計買入金額約為 5.82 百萬美元;季末估值 6.55 百萬美元。 - Vir 基本面(報導資料):營收(TTM)64.7 百萬美元、淨損(TTM)-442.7 百萬美元,現金與約當現金及投資合計約 809.3 百萬美元,並預期來自與 Astellas 的合作與股權投資將再帶入約 315 百萬美元。 - 基金持股配置(檔案後排名):SMMT $16.93M (12.1% AUM)、IMVT $8.88M (6.3%)、COGT $8.67M (6.2%)、SVRA $8.66M (6.2%)、URGN $6.96M (5.0%)。

為何基金選在此時建立部位:催化劑驅動的投資邏輯 Superstring 的買入行為看起來更像是押注一系列即將到來的催化事件,而非基於當下獲利能力。支援此判斷的要點包括: - 現金與資金動能:Vir 擁有約 8.09 億美元現金,加上預期來自 Astellas 的 3.15 億美元注資,提供到 2028 年下半年以上的資金走廊,降低短期融資壓力。 - 生命科學催化劑:公司公佈慢性乙型肝炎 delta(hepatitis delta)第二期資料令人鼓舞,評估患者在第96週有 88% 達到病毒檢測不可檢出;公司預計於 2026 年第4季公佈該計畫的第三期(Phase 3)資料,為短中期重大價值判斷點。 - 腫瘤學佈局起步:與 Astellas 的前期合作完成,VIR-5500 擴充劑量組已首位病患給藥並計畫在 2027 年啟動關鍵性三期試驗,若臨床路徑成功,將帶來長期商業化想像。

事實與資料支援的分析 基金買入規模與權重控制顯示,Superstring 並非大幅押注單一槓桿,而是把 Vir 放在可觀但非主導的倉位中(季末估值約 6.55 百萬美元)。Vir 的商業模式以單株抗體與 RNA 類療法為主,主要營收來自產品銷售、授權與合作,且透過與大型藥廠的策略聯盟來分攤開發風險。若即將到來的 Phase 3 與合作里程碑達成,股價與基本面可能出現質變;相反,關鍵性試驗失敗或試驗延遲將立即壓縮估值。

替代觀點與駁斥 反對者可能認為: - 「基金是在追高」:股價已近一年上漲 99%,在高位買入風險大。駁斥:雖然價格已漲,但投資行為顯示基金更看重時間點後的臨床與合作里程碑,而非短期技術性行情;且季末估值高於買入金額,反映買入後即有價格動能。 - 「公司仍然虧損且生存風險存在」:駁斥:雖然 Vir 仍處於大量虧損(TTM 淨損約 -4.43 億美元),但其帳面現金與已承諾的合作款項提供較長的資金緩衝,短期破產風險相對降低;真正的價值轉折仍仰賴臨床成功與商業化進展。

結論、投資啟示與未來展望 - 關鍵觀察點(未來 12–24 個月):Hepatitis delta Phase 3 讀數(預計 2026 Q4)、與 Astellas 的合作里程碑與資金到位情形、VIR-5500 的腫瘤學開發進度及 2027 年潛在三期啟動。 - 風險提示:高波動、高臨床風險與尚未獲利的財務狀況,建議投資人依風險承受度採用小比例試水或等待主要數據釋出後再作評估。 - 給投資人的行動建議:密切追蹤臨床里程碑與合作款項到帳時間表,關注公司現金燒錢速度與可能的稀釋事件;若立場偏向風險中立,可考慮在重大資料公佈前後分批建倉或設定嚴格停損。

總之,Superstring 在股價漲幅顯著的情況下建立 Vir 新倉,代表其判斷價值驅動將由未來一連串臨床與合作催化劑決定。投資人應在掌握關鍵里程碑時間表與風險管理下,謹慎衡量是否跟進。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。