發表

發表

我的網誌

我的網誌

全球資金正一邊瘋買 AI 半導體股、推升對晶片與資料中心的需求,另一邊中國企業到非洲與南美大肆併購鋰礦資產,預估 2030 年將掌控近四成全球鋰產量。從華爾街到鋰三角,資本流向正重寫關鍵礦產與科技供應鏈版圖。

全球資本正在上演一場雙線賭注:一頭是華爾街基金「梭哈」AI 半導體股,押注運算力需求長期爆發;另一頭則是中國企業在非洲、澳洲與南美持續買進鋰資產,力圖掌握電動車與儲能產業的上游命脈。兩股力量交織之下,未來十年的科技與關鍵礦產供應鏈,恐怕將由今日的資金流向所決定。

從鋰礦開始看起,顧問公司 Wood Mackenzie 透過其 Lens Metals & Mining 平台最新分析指出,依目前投資與開發案推估,到 2030 年中國企業將控制全球 39% 的鋰開採產量持份,高於 2020 年約三分之一的水準。研究總監 Allan Pedersen 指出,鋰的產地與資產所有權正在快速分離:開採地愈來愈分散,但持有者卻集中在少數企業,且多由中國領銜。

產地結構也在激烈變化。長年為鋰供應霸主的澳洲,在 2020 年占全球產量 43%,預估 2030 年將跌至 25%。並非澳洲投資縮手,而是其他地區成長更快,尤其非洲從近乎零起跳,2030 年預估可拿下 13% 全球鋰產量。南美雖持續投資,但其全球市占比被預估將跌破四分之一,在所謂「鋰三角」光環下,仍面臨新興礦區競爭壓力。

與此同時,中國企業正透過併購與入股鎖定全球關鍵礦區。舉例而言,Huayou Cobalt(華友鈷業)提出收購 Atlantic Lithium(ALLIF),並共同投資迦納 Ewoyaa 鋰專案;Tianqi Lithium(TQLCF)曾持有澳洲 Greenbushes 礦 51% 股權,後來與澳洲 IGO 交易稀釋持股;Hainan Mining(海南礦業)則投資位於馬利的 Kodal Mining Bougouni 專案。Pedersen 直言,非洲鋰產能成長「幾乎完全靠中國資金」,未來在所有權、價值分配與供應鏈話語權上,都將衍生新的地緣政治與政策問題。

相較之下,西方資本在鋰產業的身影較為保守。報告指出,歐洲透過 Rio Tinto(RIO) 收購 Arcadium Lithium,以及 Equinor(EQNR) 進軍電池材料領域,開始提高持股比重;北美則因美企出售資產給 Rio Tinto,導致區域所有權份額反而下滑。各國政府雖然口頭強調要確保關鍵礦產供應安全,但在實際投資節奏上,與中國企業快速出手形成鮮明對比。

從供需結構來看,鋰不只是電動車電池原料,更是儲能系統、消費電子電池的核心材料。隨著 AI、雲端與資料中心對電力需求暴增,電網端儲能投資勢必跟進,進一步放大鋰需求。這也讓誰掌握鋰礦,逐漸等同於誰掌握未來能源轉型與電動化經濟的節奏。

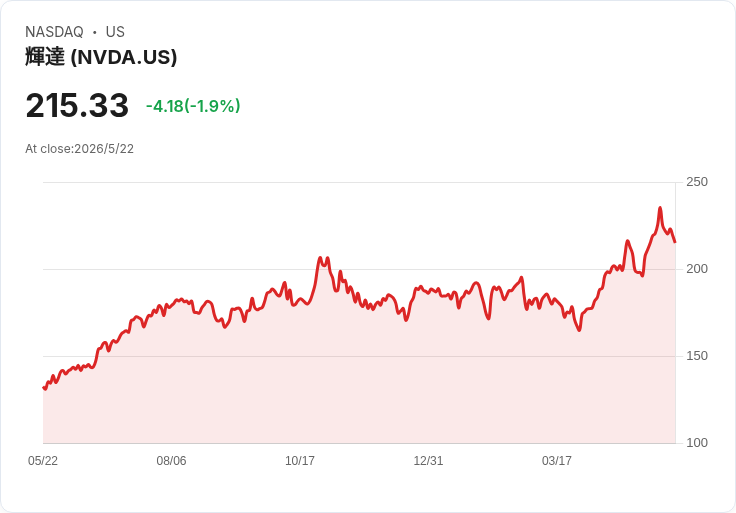

同一時間,資本市場另一端則在為 AI「加油」。根據 Goldman Sachs 最新觀察,在 2026 年第二季初的持股資料顯示,避險基金多頭部位中半導體類股權重創下歷史新高,軟體比重則跌至 2019 年以來低點。換言之,專業投資機構正在大幅把籌碼從傳統軟體,移往晶片與硬體供應鏈。

在個股上,避險基金淨加碼的半導體標的包括 Lam Research(LRCX)、Applied Materials(AMAT) 與 ASML Holding(ASML);共同基金則增持 Intel(INTC) 與 SiTime(SITM)。Goldman 指出,某些「共同最愛」如 Boeing(BA)、Mastercard(MA)、Marvell Technology(MRVL) 與 Visa(V) 同時受到兩類基金青睞,今年迄今報酬率約 10%,跑贏 S&P 500 指數約 3 個百分點。

這股「All in on AI」的趨勢,也反映在槓桿與現金水位上。Goldman 指出,美股避險基金在先前短暫降低淨槓桿後,目前已將淨曝險提高到一年新高,顯示對 AI 與科技多頭行情相當積極。相對地,多數主動型共同基金卻難以跟上大盤,僅約 30% 打敗基準,低於歷史平均 37%。儘管他們已把現金比例從 2026 年初的歷史低點 1.1% 拉升至 1.4%,但在長期歷史上仍屬偏低,凸顯在波動加劇與地緣風險升高下,主動基金仍不願錯失行情,只敢略微提高防禦緩衝。

值得注意的是,市場情緒並非毫無雜音。某些研究機構點名個別企業風險,例如包裝供應商 Silgan Holdings(SLGN) 與牙科產品商 Envista(NVST),雖然仍有獲利,但在成長動能、競爭壓力或資本配置上被認為欠佳,建議投資人審慎看待;相對地,Advanced Micro Devices(AMD) 則被視為仍具 AI 長期題材的關鍵晶片設計商。這凸顯在整體資金湧向半導體大題材之下,個股基本面分歧仍然存在。

從宏觀角度來看,AI 浪潮與鋰礦爭奪戰其實互為因果。AI 訓練與推論需要大量算力與電力,推升資料中心、電動車與儲能系統的能源需求;而要穩定供應這些電力與儲能,就必須倚賴包括鋰在內的關鍵礦產。當中國企業鎖定礦源、華爾街資金推高晶片股,兩者共同壓縮了其他國家與企業在產業鏈中的談判空間。

批評者可能指出,過度集中在少數晶片巨頭與特定國家掌握的礦產,將提高系統性風險:供應中斷或地緣衝突,可能同時衝擊 AI 設備供應與電池產業;但支持者則認為,高度集中能提高投資效率、加速技術擴散,短期內有利成本下降與創新速度。各國接下來如何在「效率」與「安全」之間取得平衡,將是政策與市場都必須面對的核心命題。

展望未來,隨著各國政府加快制定關鍵礦產策略,以及強化對 AI 與半導體的產業補貼與監管,企業與投資機構恐怕得重新評估其全球布局:是跟隨市場短期熱潮,還是提早為供應鏈分散風險?可以肯定的是,從鋰礦到晶片的資金賭局,已不只是投資人的報酬問題,而是攸關下一代能源與科技秩序的權力重分配。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。