我的網誌

我的網誌

AI 帶動的「算力經濟」正重塑資本市場版圖:Google Cloud 豪砸 1,900 億美元蓋資料中心,新創核能公司爭搶資料中心電力商機,SpaceX 以 2 兆美元天價 IPO 搶攻太空與大型語言模型市場,AI 基礎設施成為新一輪投資競技場。

生成式 AI 狂潮不只改變應用服務,更在資本市場掀起一場以「算力」為核心的新戰爭。從雲端巨頭 Google Cloud 大舉擴建資料中心,到新創核能公司押注資料中心長期用電需求,再到 SpaceX(NASDAQ: SPCX)以破紀錄估值上市、切入大型語言模型(LLM),整個基礎設施鏈條正被 AI 重新定價。

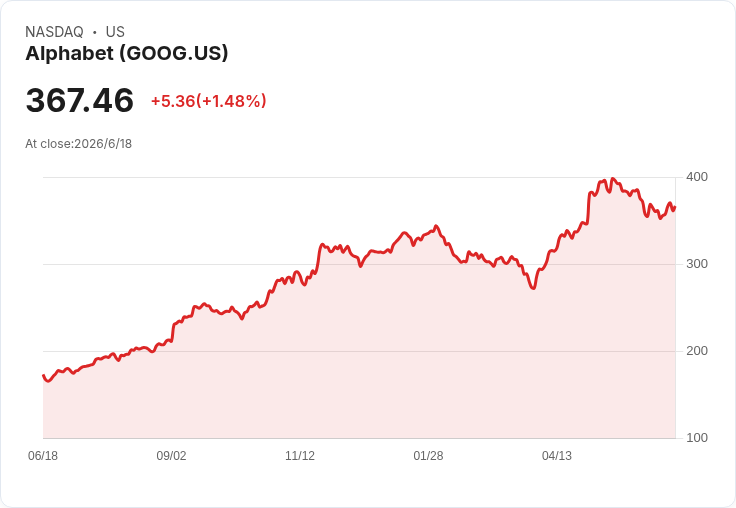

首先浮上檯面的,是資料中心投資規模已超越過往想像的 Alphabet(NASDAQ: GOOG, NASDAQ: GOOGL)。公司今年向投資人預告,2026 年資本支出將達 1,800 億至 1,900 億美元,主力用於資料中心與 AI 基礎設施,較年初原先提出的 1,750 億至 1,850 億美元再度上修。管理層甚至在法說會上點名,2027 年資本支出還會「顯著增加」,凸顯當前算力供給仍遠落後市場需求。

這筆驚人支出的正當性,正在 Google Cloud 的成長數據中得到驗證。Alphabet 指出,Google Cloud 在今年第一季營收年增高達 63%,在已是大型成熟業務的前提下,仍交出近乎新創級的成長曲線。由於雲端採用用量計價模式,企業客戶每次執行 AI 模型、訓練或推理,都要持續付費,形塑出長期、可預期的經常性收入。對投資人而言,雲端收入穩定度甚至優於受景氣波動左右的廣告業務,因而讓 Alphabet 得到市場「容忍」其巨額 Capex 的空間。

然而算力的瓶頸不只在晶片,也在電力。為了支撐 24 小時運轉、耗電驚人的 AI 資料中心,部分資金開始轉向新的電力解方,核能因此再度被推上風口。近一年來,核能概念股明顯跑贏整體能源板塊,而多家早期公司鎖定的,正是資料中心客戶。

在美股掛牌的 Oklo(NYSE: OKLO)便是代表之一。公司專注於設計小型快中子分裂反應爐,希望以體積較小、可模組化的機組,提供資料中心等大型設施 24/7 穩定供電,並提升燃料使用效率。Oklo 早期即獲 OpenAI 執行長 Sam Altman 支持,近期更與 Equinix(NASDAQ: EQIX)、Switch 及 Meta Platforms(NASDAQ: META)簽署供電合作協議,直指資料中心市場。不過 Oklo 仍在美國核管會(NRC)審查階段,尚未取得商用部署許可,技術放大與安全營運都充滿執行風險。

同樣鎖定微型反應爐市場的 Nano Nuclear Energy(NASDAQ: NNE),策略則更偏向垂直整合。除了設計多款微型反應爐外,還瞄準燃料開發與核物料運輸,希望掌握更多供應鏈環節。值得關注的是,公司正開發可攜式反應爐及名為 Loki 的太空微反應爐,構想用於深空任務或外星環境供電。雖然目前尚未被美國官方選為登月核反應爐合作夥伴,但若未來太空基地計畫落地,相關技術有機會獲得更多試驗場域。

相較之下,NuScale Power(NYSE: SMR)已在監管上領先同業一步。公司開發的小型模組化反應爐(SMR)設計方案已獲 NRC 核准兩種版本,成為首批通過美國核安審查的新世代 SMR 技術。不過,NuScale 的挑戰轉移到商業化落地:目前尚未拿下穩固、具強制性承諾的銷售合約。其合作夥伴 ENTRA1 正協助打開美國田納西河谷管理局(TVA)潛在 6GW 部署大門,另有羅馬尼亞電廠項目的計畫,但第一座機組預期 2030 年後才會併網,短期營收貢獻仍極有限。

在這條 AI 基礎設施鏈上,太空與通訊同樣成為資本追逐焦點。Space Exploration Technologies(NASDAQ: SPCX),也就是 SpaceX,上市首日即募資 750 億美元,隨後在承銷商行使超額配售後提高到 857 億美元,掛牌當天市值即突破 2 兆美元,創下史上首家以此估值起跑的企業。到 6 月 18 日盤前,SpaceX 市值一度升至 2.5 兆美元,短暫超車 Amazon,股價一度逼近 200 美元。

市場對 SpaceX 的期待,遠高於 2012 年 Facebook(現 Meta)IPO 時期。根據報導,SpaceX 2025 年營收約 187 億美元,較 2024 年成長 33%,分析機構預估 2026 年有機會翻倍。Elon Musk 表示若 2031 年不到 1 兆美元營收會讓他「感到驚訝」,Morgan Stanley 更給出 2040 年 3.4 兆美元的長期預測。不過以目前約 134 倍銷售的本益比來看,即便 2026 年營收如預估增至 360 億美元,前瞻本益比仍近 70 倍,估值壓力十分沉重。

SpaceX 不只靠火箭發射與衛星星鏈服務敘事,還打算透過收購程式碼編輯器 Cursor,讓自家 Grok 與 xAI 在 LLM 戰局中取得切入點。部分分析認為,若 SpaceX 能將太空通訊、衛星網路與 LLM 結合,打造端到端的「天上到地上算力網」,其故事將更具吸引力,也可能稀釋未來 OpenAI(OPENAI)、Anthropic(ANTHRO)IPO 的投資熱度。

然而,不是所有專家都買單這波 AI 估值狂潮。部分分析師直言,目前多家頂級 AI 私募公司——包括 SpaceX、OpenAI、Anthropic——在多輪私募後估值已逼近甚至接近一兆美元,籌備 IPO 很可能只是「逢高出場」。在他們看來,零售投資人如果在這種估值水位追高,承擔的回檔風險極高,尤其是像 SpaceX 這種三位數股價營收比的標的,一年後股價腰斬,仍可能不影響其基本面長期成長。

與此同時,資本市場另一端也出現更「務實」的 AI 受益股。Innodata(NASDAQ: INOD)專注於替大型科技與 AI 實驗室提供數據工程服務,協助整理、標註與驗證 AI 訓練數據,客戶涵蓋所謂「Magnificent Seven」中的五家巨頭。公司 2025 年營收 2.517 億美元,年增 47.6%,淨利 3,220 萬美元,淨利率約 12.8%,且幾乎零負債、流動比 2.7 倍,財務體質穩健。2026 年第一季營收年增 54% 至 9,010 萬美元,並上調全年營收成長預期至至少 40%,股價在 6 月初衝上 125.14 美元 52 週高點。

與之對照的是 PAR Technology(NYSE: PAR),其以餐飲 POS、雲端管理系統為主,2025 年營收 4.555 億美元、年增 30.2%,但仍虧損 8,450 萬美元,淨利率為負 18.5%。儘管全球約 14 萬家門市導入其系統,並以 McDonald's 作為最大客戶,但持續虧損與成長放緩,導致股價自 72.15 美元高點回落。分析指出,在當前 AI 敘事主導的資金環境中,具獲利與高成長的 AI 數據服務公司,市場給予的估值溢價明顯優於傳統企業軟體。

整體來看,AI 引爆的「算力經濟」正在向外延伸,牽動雲端、能源、太空到專業數據服務等多個產業鏈。對投資人而言,機會與風險同樣放大:一端是 Alphabet 這類已證明雲端業務成長、具穩定現金流的巨頭;另一端則是 Oklo、Nano Nuclear、NuScale、SpaceX 等高風險、高波動的新經濟標的。真正關鍵在於分辨哪些支出與估值背後,有實際、可持續的現金流支撐,哪些則更多倚賴故事與情緒。AI 熱潮終究有降溫的一天,屆時誰還能站在算力經濟的核心,才是這場長跑真正要解答的問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。