我的網誌

我的網誌

AI熱潮推高雲端與晶片投資,華爾街一面瘋搶算力概念股、一面警告「FOMO泡沫」,Micron在日本砸90億美元擴產HBM,Meta、Palantir、Adobe等企業則搶建從晶片到軟體的AI護城河。

在全球資本市場持續追逐人工智慧(AI)題材之際,科技股短線震盪卻愈發劇烈,從華爾街分析師的評級變化,到企業在雲端與半導體的投資布局,一場圍繞「算力」與「AI軟體平台」的軍備競賽,正在多條戰線同時上演。

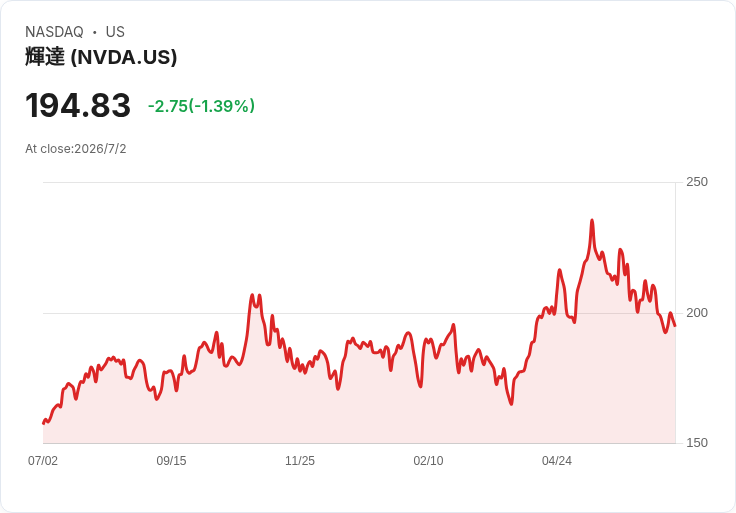

本週美股科技板塊再度面臨沉重賣壓,重科技的那斯達克指數(Nasdaq Composite,COMP:IND)單日收跌0.8%,科技類ETF Technology Select Sector SPDR Fund(XLK)全週下挫2.6%。晶片股成為拖累主因,包括Nvidia(NVDA)與Sandisk(SNDK)走弱,反映市場對近期漲勢的獲利了結與對估值的疑慮。然而,在價格修正的同時,多家核心AI與軟體公司股價卻逆勢大漲,顯示資金並非全面撤離科技,而是精準轉向具長期競爭力的標的。

從個股表現來看,AI軟體與企業雲服務堪稱本週最大贏家。Palantir(PLTR)股價周漲逾20%,ServiceNow(NOW)18.77%,Workday(WDAY)、Palo Alto Networks(PANW)、Datadog(DDOG)也有約18%上下的強勁漲幅。背後關鍵在於華爾街重新評估這些「AI時代的基礎軟體供應商」的角色。DA Davidson將Palantir(PLTR)升評至買進(Buy),理由是其在協調、管理AI模型方面展現出相對其他軟體業者更突出的競爭優勢,認為在政府與企業需要將各式模型與資料系統整合的環境下,Palantir的產品正成為核心枢紐。

同樣受到看好的是ServiceNow(NOW)。Guggenheim升評其為買進,指出在未來一段時間內,該公司有機會維持以固定匯率計算的雙位數營收成長,且目前股價仍屬「舒適獲利、成長穩健」的投資機會。不過分析師也提醒,AI對其現有業務帶來的競爭壓力是真實存在,必須透過產品升級與深化政府市場來消化。類似的論點也出現在Salesforce(CRM)上,Guggenheim雖認為「AI會對CRM構成壓力,但不會致命」,顯示雲端軟體龍頭在轉型AI工具平台的過程,仍有一定緩衝空間。

位於AI內容創作與設計工具前線的Adobe(ADBE),則在HSBC的報告中被視為「被過度擔憂」的案例。該行將Adobe升評為買進並調高目標價,強調雖然AI設計工具是最早出現的一批應用,市場一直擔心會取代像Adobe這類傳統軟體,但從公司第二季營收年增12.7%、並預告2026年仍可維持約11.8%成長來看,目前尚未看到AI競品造成實質衝擊。這意味著,在創意軟體領域,AI更可能是Adobe的增強工具,而非顛覆者。

在硬體與算力端,市場焦點則落在Meta Platforms(META)與Micron Technology(MU)等企業的動作。Meta(META)股價單日暴漲近9%,原因是有報導指公司正打造一項全新雲端業務,目標是將自家龐大的AI運算資源「商業化」。其構想包括對外提供各種AI模型的託管服務,類似Amazon Web Services透過Bedrock輸出模型的模式,並考慮直接出售算力,對標CoreWeave(CRWV)等新興雲端公司。市場解讀為,Meta不再只把AI視為自家社群產品的功能,而是要成為第三方AI基礎設施供應商,為整個AI生態系提供「電力」。

為了強化長期算力自給能力,Meta(META)也傳出正與Samsung Electronics(SSNLF)晶圓代工事業談判,計劃設計與生產下一代MTIA AI晶片,規模約10兆韓元(約65億美元)。這意味著大型平台公司開始由「租用算力」轉向「自研晶片」,降低對外部GPU供應商的依賴,並有機會在效能與成本上取得優勢。類似路線也出現在Intel(INTC)身上。HSBC將其目標價一舉拉升到華爾街新高,理由是看好其伺服器與代工業務的長期價值,顯示傳統晶片巨頭若能抓住AI伺服器與製造代工的成長趨勢,仍有翻身空間。

在記憶體與高頻寬記憶體(HBM)戰場上,Micron(MU)則祭出更具象的擴產計畫。該公司於日本西部的東廣島市工廠正式啟動擴建工程,整體投資規模達1.5兆日圓(約93億美元),日本經濟產業省也將提供最多5360億日圓(約33億美元)補助。這座工廠目前主要生產DRAM記憶體,擴建後將進一步投入生產下一代高頻寬記憶體,直接對接Nvidia(NVDA)等AI處理器的需求。Micron執行長Sanjay Mehrotra在動工典禮上強調,公司的第一片HBM量產晶圓就是在廣島完成,並以「美國的膽識結合日本的工藝,產生世界最強產品」來形容此合作模式。

日本產業大臣Ryosei Akazawa則指出,在進入AI時代後,全球對半導體的需求將迅速攀升,建立包括DRAM在內的穩定本土製造基地至關重要。東京政府透過補貼鼓勵Micron擴產,背後也反映各國正以國家政策支持關鍵算力供應鏈,避免在地緣政治或供應鏈緊張時被「斷貨」。對Micron而言,這筆投資不僅提升自身在HBM領域的份額,更可藉由日本政府的資金與政策支援,增加長期現金流能見度,呼應市場對其作為AI記憶體關鍵供應商的期待。

然而,並非所有人都對AI晶片熱潮持樂觀態度。「大空頭」投資人Michael Burry在個人Substack披露,已對Micron(MU)建立空頭部位,進場價約每股1051.87美元,並同步放空Nvidia(NVDA)、Applied Materials(AMAT)以及iShares Semiconductor ETF(SOXX)。他批評近期晶片股的飆漲是由「錯失恐懼症(FOMO)、更大傻瓜理論與公開承諾偏誤」所推動,預期AI題材將出現修正。Burry的觀點提醒市場,縱使長期基本面強勁,短線漲勢過度也可能引來反向操作,投資人需留意估值與週期風險。

在此同時,華爾街對不同產業的AI受惠程度也持更細緻的看法。Bernstein在最新報告中重申對Nvidia(NVDA)的優於大盤評等,並指出包括Nvidia與Qualcomm(QCOM)等運算與軟體平台供應商,有機會透過打造「機器人大腦」晶片形成護城河,讓機器能快速處理感測資料、推理、規劃與執行。但這類長期敘事與短線股價表現之間,仍存在時間差,正如本週NVDA股價回落所顯示,市場在消化成長故事與實際獲利之間,會出現波段震盪。

綜合來看,現階段的AI算力競賽呈現三大層次:一是像Meta(META)這種平台巨頭加速部署自家雲端AI基礎設施,意圖成為「算力批發商」;二是Micron(MU)、Intel(INTC)、Nvidia(NVDA)等半導體廠商透過擴產、代工與新晶片架構,爭奪AI伺服器與HBM市場;三是Palantir(PLTR)、ServiceNow(NOW)、Salesforce(CRM)、Adobe(ADBE)等軟體與SaaS公司,則試圖在企業與政府客戶端,建立統合AI模型與資料流程的軟體平台。三方彼此牽制又互相依存,共同構成未來AI生態的底層架構。

往後幾年,關鍵變數將在於:全球各國政府對AI監管的力道、地緣政治對晶片供應鏈的干擾,以及企業是否真能將AI應用轉化為穩定的商業模式與現金流。從目前華爾街的評級與企業投資方向來看,長期「算力與AI平台」的大趨勢未變,但估值泡沫與產能擴張過度的風險已漸浮現。對投資人而言,如何在追逐AI想像空間與避免成為「更大傻瓜」之間拿捏節奏,將決定在這場晶片軍備競賽中的勝敗。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。