我的網誌

我的網誌

Expeditors 股價短期大漲但基本面疲弱,成長、毛利與 ROIC 呈現隱憂,建議轉向高利潤軟體股。

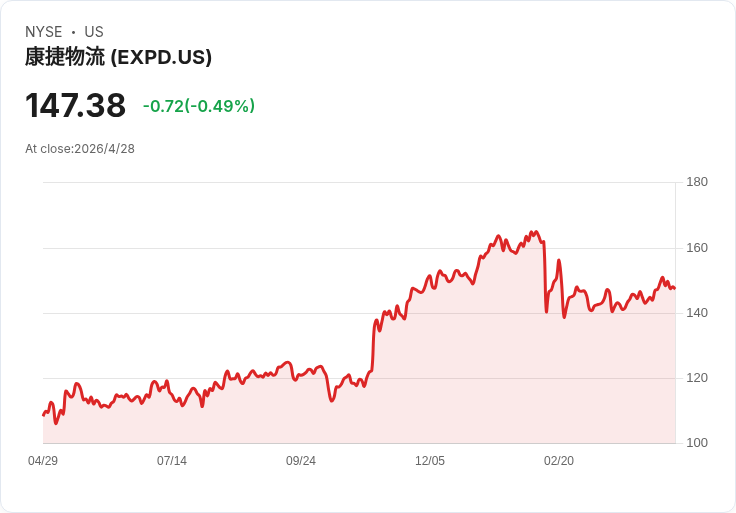

引言:過去六個月 Expeditors(EXPD)成為市場強勢股,股價漲至 149.78 美元,期間跑贏標普 500 指數約 21.5%,短期績效吸睛。但短期漲幅並不等於長期投資價值——我們列出三個主要理由,解釋為何不看好 EXPD,並說明可考慮的替代投資方向。

背景說明:Expeditors 為物流與貨運代理業者,受全球貿易、生產與供應鏈變動影響大。股價近期由於市場題材與資金流入表現亮眼,但從公司近五年基本面來看,成長與獲利能力顯得平淡。

三大賣出理由: 1) 成長疲弱:過去五年年化營收僅約 2.9%,對於長線投資來說屬於偏低的成長率。短期季度表現可能波動,但一家公司若無持續性的穩健成長,很難支撐高估值長期延續。 2) 毛利率偏低、單位經濟不佳:過去五年平均毛利率約 13.5%,代表公司每 100 美元營收需向供應商支付約 86.52 美元。對於屬於工業/服務類的企業,這樣的毛利顯示議價能力與利潤率受限,競爭壓力高。 3) ROIC 下降、資本回報趨弱:投資資本回報率(ROIC)近年大幅下滑,顯示新增投資帶來的營運利潤減少,可能是因為可獲利的成長機會變少或競爭加劇。ROIC 的惡化通常會被市場視為估值下修風險。

估值與風險:即便公司不算「爛生意」,但在近期股價上漲後,市場給予的前瞻本益比約 24.4 倍(股價 149.78 美元),對於成長緩慢且利潤率有限的公司來說,向下風險不容忽視。對風險承受度高的投資人或仍可檢視,但我們偏好風險/報酬更佳的標的。

替代觀點與駁斥:支持者可能指出短期動能、全球貿易回溫或管理階層過往表現值得期待。但動能與管理過往成績不能保證未來收益,且在低毛利與下降 ROIC 的結構下,任何外部題材若消退,股價回撥的幅度可能更大。除非營收成長與利潤率出現實質改善,否則高估值難以自洽。

替代投資建議:我們建議將目光轉向具有高毛利、可持續定價能力與強大資本回報的軟體類企業——這類公司在利潤率、現金流與長期成長上通常更佔優勢。雖然不同軟體公司風險各異,但從風險調整後的報酬角度,主導地位且具擴張能力的軟體企業通常比傳統物流服務商更值得長期持有。

總結與展望:Expeditors 近期股價表現亮眼,但基本面顯示成長與獲利能力存在結構性問題,在估值偏高時,潛在下行風險顯著。我們主張審慎評估持股動機,若以長期投資為目標,可考慮由低毛利、回報下降的運輸/貨代類股,調整至高毛利且具持久競爭優勢的軟體類標的;短期交易者則應重視風險管理與停利停損規則。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。